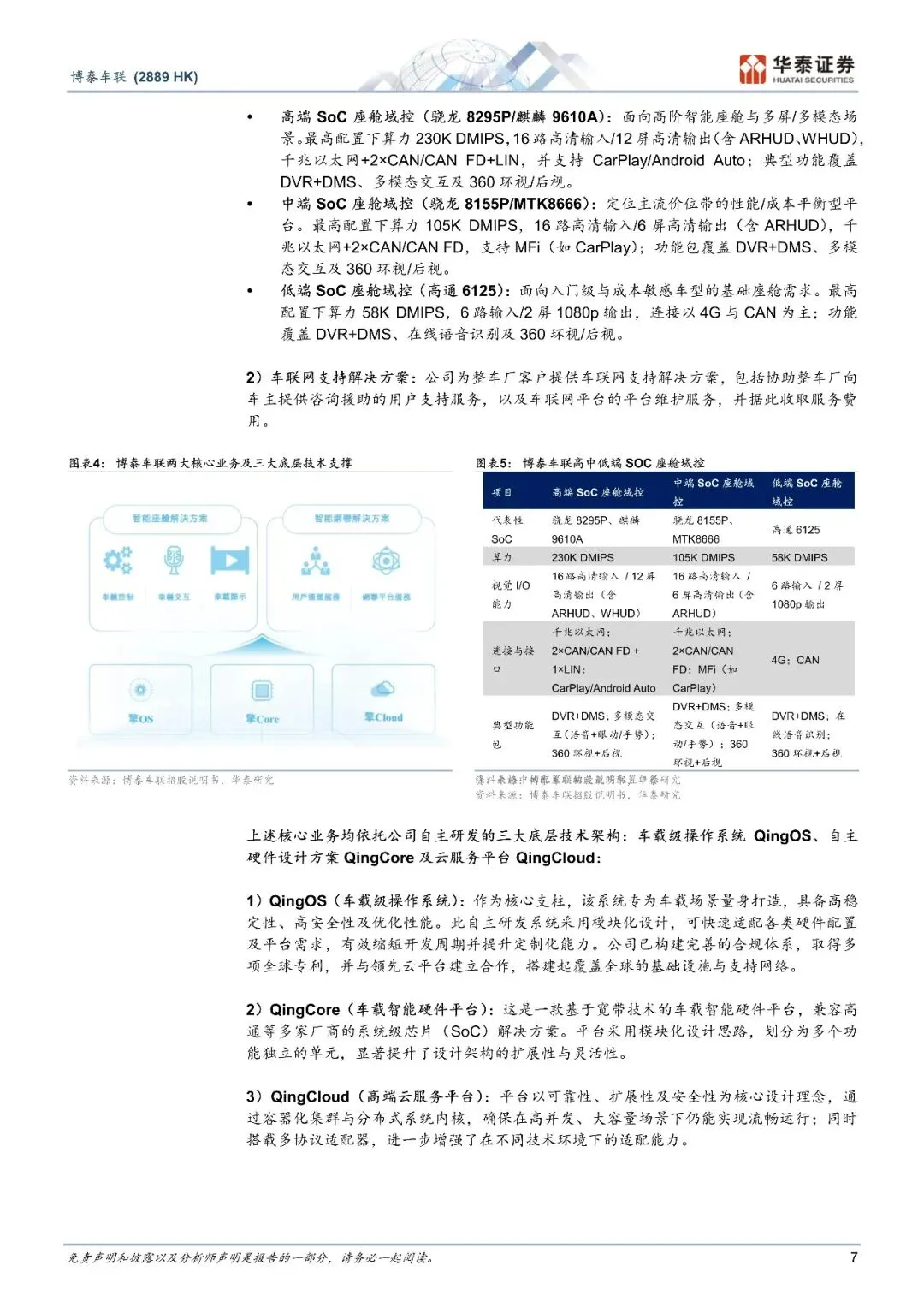

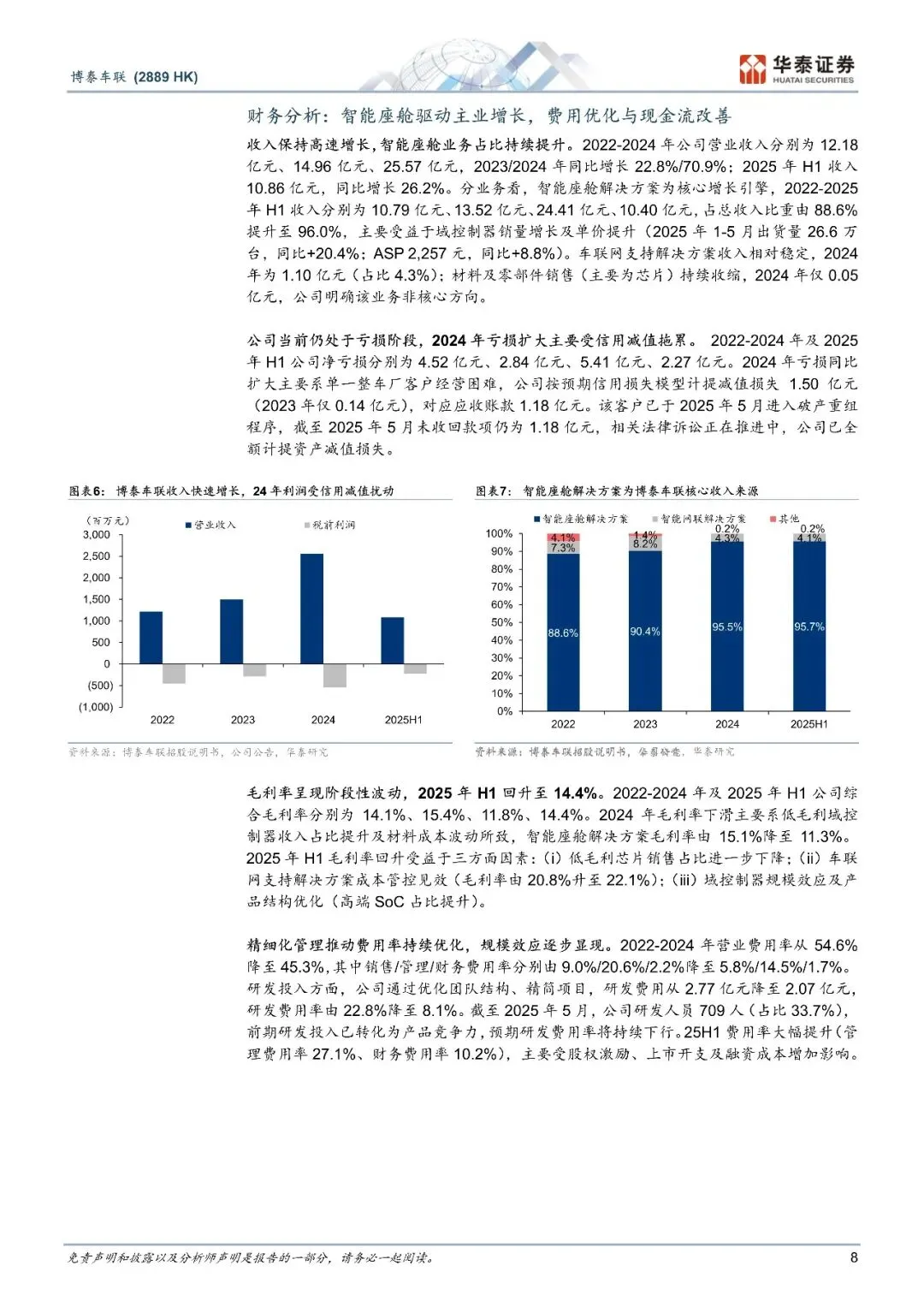

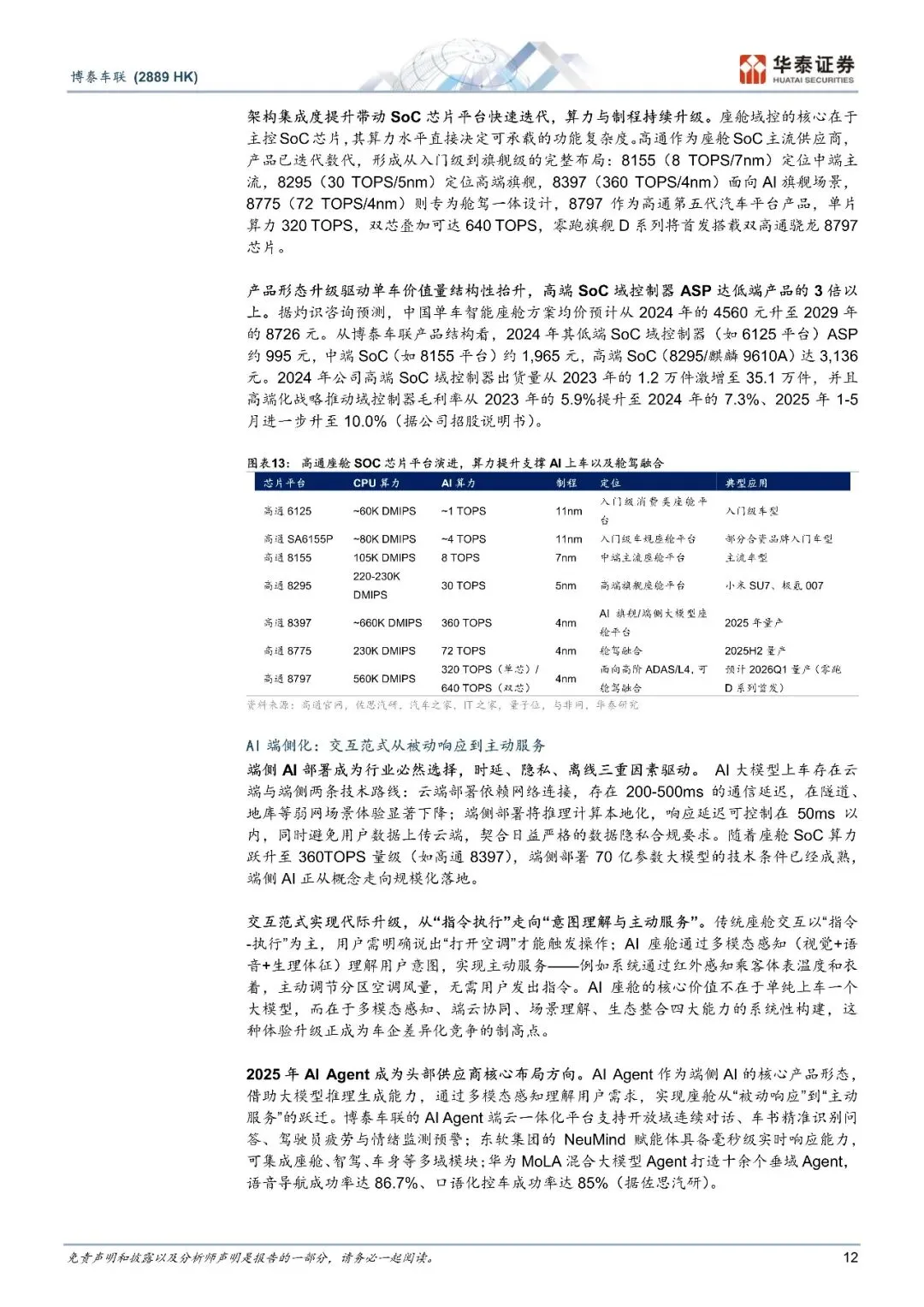

博泰车联高通鸿蒙智舱全栈Tier1崛起-30页(附下载)

- 2026-06-21 23:46:01

博泰车联高通鸿蒙智舱全栈Tier1崛起-30页(附下载)

关注回复“1”即加入免费报告分享群,每日获取行业研究报告;回复“2022”,获取1000份行业报告合集

资料来源:网络(如有侵权请联系作者删除)

获取方式:PDF完整版文末扫码获取

周包资料:9月第2周

更多资料:2022行业资料包

文章摘要

首次覆盖博泰车联并给予买入评级,目标价286.67港币,对应26年6.7倍PS。博泰车联是中国智能座舱解决方案领军厂商,具备软件、硬件及车联网云服务的全栈自研与量产交付能力。在智能座舱行业由"码身体渗透"转向"系统能力竞争"、单车价值量中枢上移的背景下,公司凭借高效尚SOC平台先发优势、鸿蒙生态稀缺卡位及海外市场突破,有望实现女人高增与盈利改善共振。我们预计公司2025-2027年收入CAGR达43.8%,并于2027年实现扭亏为盈。

文章内容

受篇幅限制,仅为部分报告预览

完整版PDF领取方式

长按复制下方【暗号】

博泰车联(2889.HK)高通%2b鸿蒙智舱全栈Tier1崛起-260125-华泰证券-30页

发给客服领取对应资料

识别下面二维码添加客服

----------------------------------------------------------------------

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系。

往期推荐

点个在看你最好看

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。