近日,鸿蒙系统装机量逼近5000万大关,成为仅次于安卓、iOS的全球第三大手机操作系统,国内市场份额甚至反超iOS。不少用户搜索“鸿蒙生态伙伴盈利情况”“拓维信息业绩真实性”等问题,本文结合最新财报数据,深度解析拓维信息在AI×鸿蒙战略下的转型进展与业绩真相。

一、鸿蒙生态扩容:拓维信息的核心伙伴角色

作为华为鸿蒙全栈合作伙伴,拓维信息的业务布局一直备受市场关注。随着鸿蒙生态的快速扩张,其旗下子公司开鸿智谷在教育、工业OS发行版领域的投入逐渐见成效。

据公开数据,开鸿智谷主导的教育OS发行版市占率已超60%,鸿蒙终端装机量突破500万台;工业OS领域虽仍在开发阶段,但已获得部分政企客户的试点合作意向。不过,生态繁荣的背后,伙伴们的盈利情况却呈现出分化态势。

二、拓维信息2025业绩拆解:盈利假象与真实经营

2025年业绩预告显示,拓维信息归母净利润为5000万-7500万,实现扭亏为盈,但扣非净利润却亏损3000万-5500万,这一反差引发投资者疑问:拓维信息的盈利真相是什么?

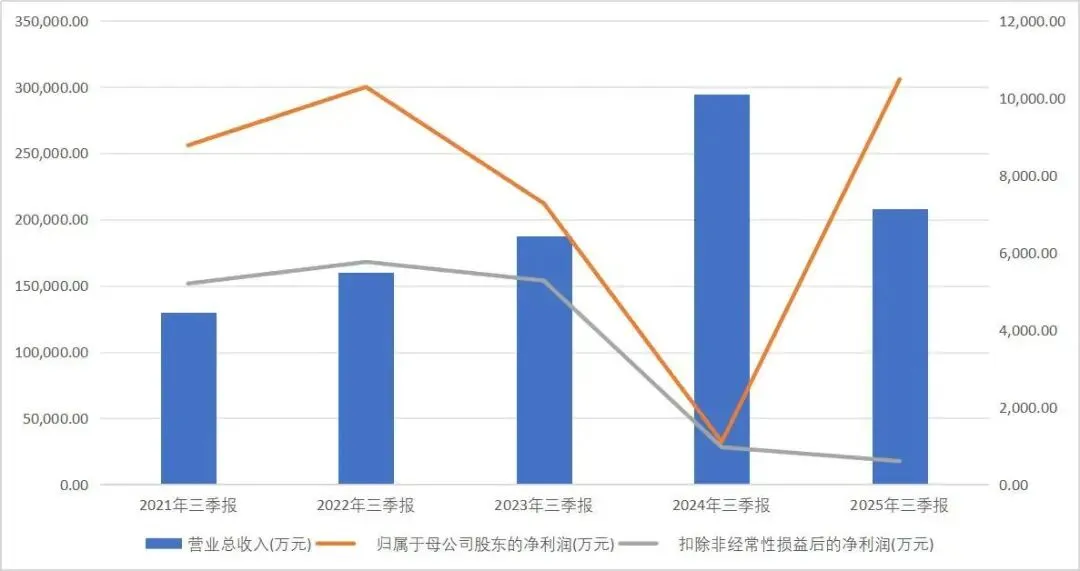

从三季报数据来看,公司前三季度营收20.78亿元,同比下降29.43%;归母净利润1.05亿元,同比增长852.03%,但扣非净利润仅601.42万元,同比下降37.56%。盈利主要来自股东业绩补偿款7284万元及海云天控股违规担保案件补偿款1794万元,主业盈利能力并未根本改善。

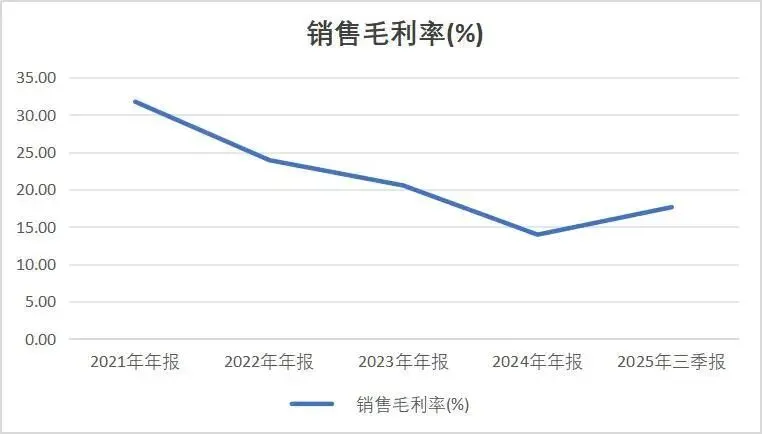

值得肯定的是,公司毛利率有所提升,前三季度毛利率为17.63%,较2024年同期上升1.68个百分点,第三季度单季毛利率更是达到20.05%,同比上升6.42个百分点。这主要得益于业务结构优化,软件服务等高毛利业务占比提升,同时营业成本降幅略高于收入降幅。

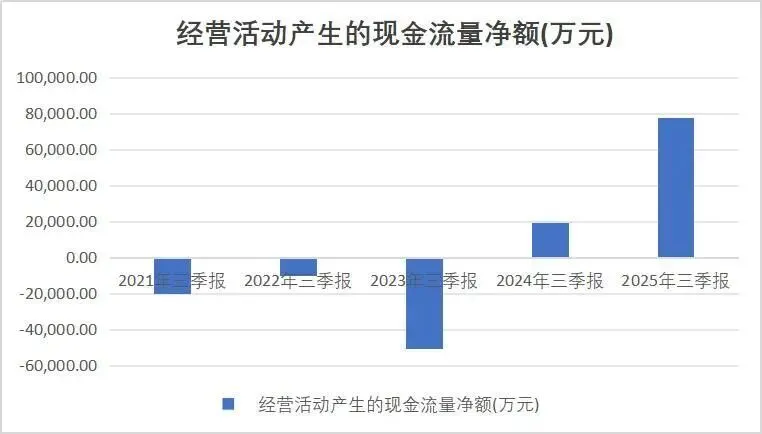

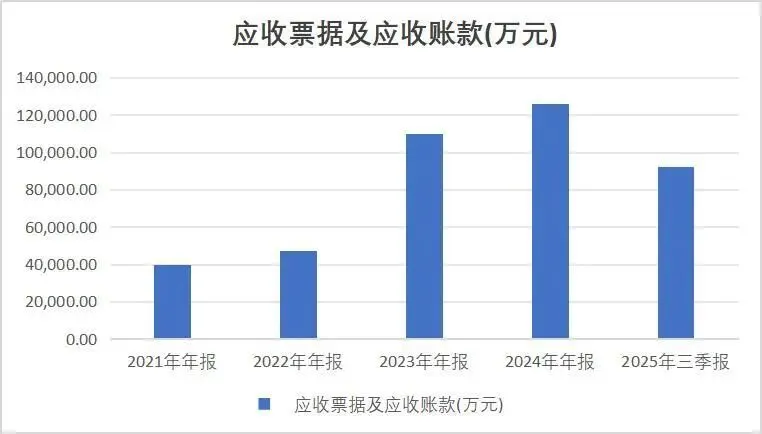

现金流方面,公司经营活动现金流净额同比增长301.70%,应收账款规模保持合理。这背后离不开多部委治理拖欠中小企业欠款政策的推动,政企客户回款力度加大,有效改善了公司的资金状况。

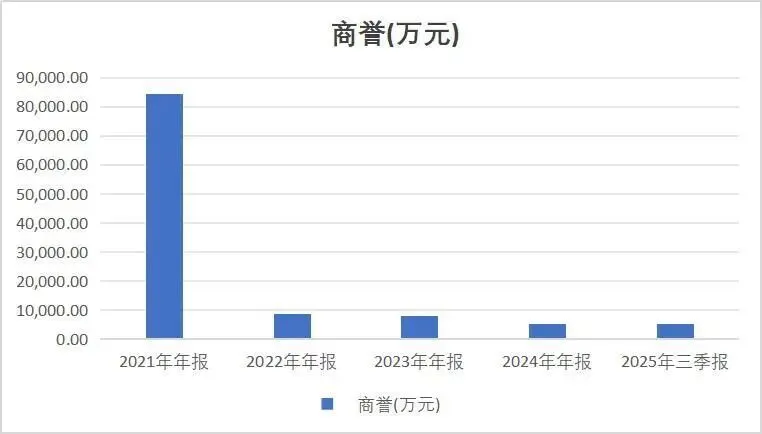

不过,四季度集中计提的5025万商誉减值准备和无形资产减值准备,让扣非净利润由正转负。这一操作属于上市公司常见的财报美化手段,季报、半年报无需审计,往往将减值风险集中体现在年报中,容易让中小投资者措手不及。

商誉减值主要源于前期收购的游戏业务业绩不达标。长期以来,拓维信息并购了大量小型软件企业,但未能有效整合,反而分散了核心业务精力,这也为公司的长期发展埋下了隐患。

三、AI×鸿蒙战略转型:算力租赁与鸿蒙业务布局

2025年10月,拓维信息宣布将战略调整为“AI×鸿蒙”,并对部分募投项目进行延期。这一转型方向契合华为当前的两大核心业务——昇腾算力与鸿蒙生态,具备广阔的市场前景。

在昇腾生态领域,公司发现了算力租赁的新商机。随着国家鼓励算力统筹规划,越来越多的企业选择租用算力而非自建,拓维信息依托昇腾生态的庞大算力池,正从传统智能计算硬件销售向算力租赁服务转型。算力租赁业务具备更高的毛利率和更稳定的收入来源,公司计划2026年扩大规模,目标毛利率提升至30%以上。

鸿蒙业务方面,公司将2026年目标设定为收入占比提升至20%,成为新增长曲线。目前教育OS的市占率优势明显,但工业OS的商业化仍需时间。尤其在信创领域,鸿蒙操作系统的体验优势显著,有望获得更多政企客户的认可,但距离规模化盈利还有较长的培育周期。

四、投资者视角:转型中的风险与机遇

对于投资者而言,拓维信息的转型机遇与风险并存。机遇方面,华为昇腾与鸿蒙生态的快速扩张,为公司提供了稳定的业务场景;算力租赁、鸿蒙发行版等新业务具备高增长潜力。

风险方面,首先是商誉减值风险,前期并购的非核心业务可能持续拖累业绩;其次是转型进度不及预期,算力租赁、工业OS的商业化落地存在不确定性;最后是行业竞争激烈,AI与鸿蒙生态领域玩家众多,公司需要不断提升核心竞争力才能脱颖而出。

给投资者的实用建议:一是关注扣非净利润的变化,真实反映公司主业盈利能力;二是跟踪算力租赁业务的收入占比及毛利率提升情况;三是留意鸿蒙工业OS的商业化进展,这将是未来业绩增长的关键变量。

总体来看,拓维信息在AI×鸿蒙战略下的转型方向正确,但仍处于攻坚阶段。鸿蒙生态的繁荣为伙伴们提供了广阔的市场空间,但如何将生态红利转化为持续的盈利,是包括拓维信息在内的所有合作伙伴需要解决的核心问题。未来,随着新业务的逐步落地,公司的业绩成色有望得到真实体现。

声明:以上内容是根据网络爆料信息加上我个人的看法,仅供参考分析,具体以官方公布的信息为准。配置信息或存在迭代或误差可能,理性看待爆料内容哦。