最赚钱的“规则”,输给了变迁的时代。

作者|何西

2026年3月12日,苹果宣布,面向中国大陆的iOS及iPadOS App Store,标准佣金率从30%下调至25%,3月15日起生效。

30%这个数字,从任天堂的游戏卡带,到索尼的光盘,再到苹果的应用商店,像一条不成文的行规,被一代代平台沿用。

但在过去几年,它在全球范围内遭遇了前所未有的围剿。欧盟用《数字市场法案》强制苹果降至17%,美国法院判决苹果必须开放第三方支付,日本和韩国通过立法打开外部通道。如今,中国也开始发生变化。

30%为何能成为铁律?又为何在此刻集体瓦解?

最初的故事要从1983年前后说起。太平洋两岸发生了两件看似无关、实则互为镜像的事,一边是北美游戏行业的崩溃,另一边是任天堂FC的诞生。

我们今天熟悉的“30%”,正是在这条生死线附近,被写进历史的。

01 雅达利向左,任天堂向右

1982年,北美游戏市场规模达到32亿美元,超过了音乐和电影行业的总和。游戏是当时最火的圣诞礼物。雅达利2600在1979-1982年间占据44%的市场份额。

仅仅三年后,到1985年,这个市场只剩下1亿美元。

崩盘的速度之快,让所有人措手不及。问题出在雅达利身上。

作为当时最大的游戏主机制造商,雅达利对第三方开发者几乎没有管控。任何人都可以为雅达利2600开发游戏,质量好坏全凭自觉。甚至连桂格燕麦这样的食品公司,都成立了游戏开发部门,一年内发行了14款粗制滥造的作品。

压垮骆驼的最后一根稻草,是《E.T.外星人》。

1982年,雅达利斥资2500万美元买下电影《E.T.》的游戏改编权。为赶在圣诞节前上市,开发时间被压缩到5周左右。按正常流程,一款游戏至少需要半年。

这款游戏游戏质量极差,玩法复杂,操作困难。《游戏概论》这本书里提到,雅达利生产了400万盒卡带,实际只卖出约150万套。

1983年9月的一天夜里,几辆装满游戏卡带的卡车开进新墨西哥州阿拉莫戈多的垃圾填埋场,剩余的250万盒卡带连同其他滞销存货被深埋沙漠。2014年,微软组织挖掘行动,证实了这个传说。

1983年下半年,就在雅达利走向崩溃的同一年,任天堂在日本推出了红白机(Famicom)。

社长山内溥的策略很明确,所有游戏都由任天堂自己开发,不对外开放。他要的是绝对的质量保证,哪怕这意味着游戏数量有限。

红白机发售后不久,图像处理芯片存在设计缺陷,导致主机在运行某些游戏时突然死机。这些机器半年不到全部召回,更换新主板。

这次召回让任天堂错过了1983年圣诞销售旺季,损失数百万美元。主导开发的上村雅之甚至担心,这次事故会让红白机彻底完蛋。

但问题解决后,红白机迅速翻身。到1983年底,销量突破100万台。玩家对游戏的需求激增,任天堂的三个研发部门已经达到开发极限。

更棘手的是,竞争对手世嘉也在1983年7月推出了SG-1000游戏机,销量一度与FC不相上下。如果不能快速扩充游戏阵容,任天堂可能会在竞争中落败。

山内溥面临两难,要么继续闭门造车,眼睁睁看着市场被世嘉蚕食;要么开放第三方开发,但可能重蹈雅达利的覆辙。

就在这时,两家游戏公司分别找上门来。

一家是Namco。1979年,他们开发的《吃豆人》在街机市场创造了奇迹。到1982年,《吃豆人》街机销量达到40万台,是有史以来销量最高的街机,至今无人超越,累计投币收入换算至今约114亿美元。在游戏业,Namco的技术实力和市场地位不输任天堂,甚至更强。

《吃豆人》街机游戏

另一家是Hudson。这家公司在日本电脑游戏界以技术先进闻名,但到1984年左右正处于破产边缘。他们手里有好游戏,但没钱也没能力生产游戏卡带,需要任天堂的制造能力。

两家公司各自提出了方案。山内溥权衡再三,最终同意开放平台,但要用严格的规则来保证质量。

1984年,任天堂建立了“权利金制度”。

对于Hudson和Namco这样的首批第三方,任天堂给出了相对优厚的条件:可以自己生产游戏卡带,只需向任天堂支付固定的权利金(约每款游戏200日元)。对游戏制作、卡带制造、销售都不做限制。这个优惠条款,一直持续到1989年合约到期。

这个特权,让两家公司迅速证明了第三方的价值。

1984年,Hudson将街机游戏《挖金子》移植到FC平台,销量达到120万套。公司一夜翻身,当年销售额比前一年增长近70倍,社长甚至包机带全体员工去夏威夷度假。

Namco将《铁板阵》《小蜜蜂》等街机游戏移植到FC平台,同样大获成功。1985年秋,Namco用《铁板阵》的利润在东京大田区建了一座新办公楼,被业界称为“铁板阵大楼”。

看到两家公司的成功,其他厂商也坐不住了。1985年,Taito、Capcom、Konami、Jaleco陆续加入,形成了“六大软件商”阵营。

但从1985年开始,任天堂对新加入的第三方实施了完全不同的严苛条款:

第一,所有游戏必须经过任天堂审核才能上市。任天堂会检查游戏中是否有暴力、色情、赌博等不当内容。只有通过审核的游戏,才能获得“质量封条”认证。

第二,每家厂商每年最多只能发售3到5款游戏。这是为了防止市场被低质量游戏淹没。

第三,游戏卡带必须由任天堂生产,开发者要先付钱下订单,卡带不能退货。所有风险由开发者承担。

第四,首批订货量必须达到2万套,还要缴纳巨额保证金。

在这套规则下,任天堂的实际抽成约占游戏售价的30%。根据业内分析,实际ROM烧录成本约600日元,但任天堂收取1400-1600日元。每卖一个游戏,游戏公司得600日元,任天堂得800日元。

这个30%,可以拆解为两部分:约10%是平台许可费,约20%是卡带制造费及相关服务费用。

在当时,这个比例并不离谱,因为卡带的制造成本确实占售价的相当比例,而任天堂提供的平台价值、审核服务、渠道能力,也值得这个溢价。

对开发商来说,这套制度充满了不公平,高额的抽成、严格的数量限制、垄断的卡带生产,每一条都在压榨利润空间。很多开发商私下抱怨,说任天堂是在“吸血”。

但对玩家来说,这套制度却是一种保障。在雅达利时代,买游戏就像开盲盒,十有八九会踩雷。而在任天堂时代,只要看到“任天堂质量封条”,就知道这款游戏至少不会太烂。

更重要的是,任天堂的制度有效防止了市场被垃圾游戏淹没。FC平台上的游戏,虽然数量不如雅达利时代那么多,但质量普遍更高。

效果是立竿见影的。1985年10月,任天堂将FC改名为NES(Nintendo Entertainment System),进军北美市场。当时的北美游戏市场还处在雅达利崩溃后的冰河期,零售商们对游戏机避之不及。

但任天堂用“质量封条”打消了零售商的顾虑。他们承诺,如果游戏卖不出去,可以退货。

到1989年,任天堂已经占据了美国90%、日本95%的市场份额。FC全球累计销量超过6191万台,成为当时最成功的游戏机。

任天堂的北美宣传广告

任天堂用一套严苛的制度,将游戏行业从雅达利崩溃的废墟中拯救出来,也建立起了自己的游戏帝国。

而30%这个数字,也随着任天堂的成功,成了游戏行业的“标准答案”。

02 硬件赚一次,软件再赚一次

2001年1月,苹果在旧金山Macworld Expo上推出iTunes音乐管理软件。10个月后的10月23日,iPod发布。乔布斯在发布会上说:“它能装1000首歌,而且刚好能放进口袋。”

但真正改变音乐产业的,是2003年4月推出的iTunes音乐商店。这是数字音乐销售的开创性尝试。乔布斯需要说服唱片公司接受一种全新的分成模式。

他给出的方案是,苹果向唱片公司和艺人支付70%,自己保留30%。

这个比例,和任天堂、索尼、微软在游戏平台上的分成完全一致。乔布斯沿用了这一套在数字内容分发中已被验证的平台分成模板。

但有一个关键的不同。

游戏主机厂商是亏本卖硬件,靠软件分成赚钱。根据Epic诉苹果案中微软Xbox业务副总Lori Wright的证词,“我们从未在销售Xbox设备上盈利过”,每台Xbox亏损125-130美元。索尼PS5同样以低于成本价销售,2020年游戏销售收入45亿美元,是主机销售收入23亿美元的近两倍。30%的软件分成,是他们最重要的盈利来源之一。

iPod不是这样。根据市场分析数据,iPod的硬件毛利率约50%。苹果在硬件上就已经赚钱了,iTunes的30%是锦上添花。

硬件赚一次,软件再赚一次。

iTunes音乐商店运行了5年,证明了这个模式的可行性。到2008年初,iTunes已经超越沃尔玛成为美国最大的音乐零售商,市场份额达19%,沃尔玛为15%。

2007年1月9日,iPhone在Macworld大会上发布。乔布斯最初拒绝开放第三方应用,理由和山内溥当年一样,担心失去控制。他建议开发者制作网页应用,通过Safari运行。

但开发者不接受。网页应用功能有限,无法调用硬件能力,也无法离线使用。

乔布斯妥协了,但苹果是有条件的。

2008年7月,App Store上线。所有应用必须通过App Store下载,所有支付必须通过苹果的系统,所有应用必须经过苹果审核。这是游戏主机的封闭模式——和PlayStation、Xbox、任天堂一样,只有苹果有权决定哪些应用可以发布,向用户收取多少费用。分成比例还是30%。

早期的App Store

2008年6月9日WWDC大会上,乔布斯的说法是:“开发者自己定价,获得其中70%的收入,对于免费应用和免费升级,苹果不收取任何费用,但要保证程序的公平竞争和安全性。”

谷歌很快跟进。Android系统的Google Play也采用了30%的分成。

App Store上线3天,下载量突破1000万次。9个月后,达到10亿次。到2011年6月,应用数量达到50万个,下载量超过150亿次。这个速度远超任天堂——红白机用了6年才在全球卖出6191万台,iPhone在2008年一年就卖出了约1370万部。

2008年到2020年,这个体系运转得很顺畅。2023年,苹果服务业务收入852亿美元,占总收入22%,App Store约占服务收入的三分之一。

开发者虽然抱怨,但也接受了这个规则。因为iOS用户的付费意愿远高于安卓用户。行业里有句话:“得Android者得用户,而得iOS者得利润。”

但也有人开始不接受了。

03 Epic撕开裂缝,欧盟日韩跟上

从2018年开始,30%这个数字在全球范围内遭遇了前所未有的质疑。

2018年12月,Epic推出PC端游戏商店Epic Games Store,只收取12%分成。Epic创始人蒂姆·斯威尼的逻辑很简单,数字发行的实际成本不超过7%,收30%就是暴利。

到2020年,Epic Games Store年度用户数达到1.6亿,月活跃用户5600万。12%的分成证明了其可行性。

但Epic的真正目标不是PC端,而是移动端。

2020年8月13日,Epic在《堡垒之夜》中设置了直接付费通道,绕过苹果30%抽成,用户可获得20%折扣。这个计划在Epic的内部代号是“Project Liberty”。

当天下午,苹果将《堡垒之夜》下架。几小时后,Epic向加州北区联邦法院提交了长达60余页的民事垄断诉讼。Epic甚至改编了苹果1984年的经典广告,把苹果变成“老大哥”的形象。

Epic改编了苹果的广告。

这场官司从2020年8月一直打到2025年4月,历时近5年。2021年9月10日,法院驳回了Epic十项诉求中的9项,认定苹果不构成垄断,Epic需向苹果支付360万美元赔偿金。但法院也要求苹果允许应用开发商提供第三方支付渠道。

在2021年5月21日的庭审中,主审法官Yvonne Gonzalez Rogers当庭质疑库克:游戏行业从苹果提供的知识产权中产生了“不成比例”的收入,“本质上,这几乎就像游戏开发商在补贴其他所有人”。

她还指出,Epic专家证人内德·巴恩斯基于苹果内部财务文件计算,App Store在2019财年的运营利润率高达77.8%(修正后接近80%)。这意味着,苹果每收取100美元佣金,成本只有约20美元。不过,苹果方面对这一计算方法提出了质疑。

2025年4月30日,美国加州北区法院最终裁定,苹果不得对外部网页支付收取佣金。在当时的执行口径下,外部网页支付在实践中接近“0%抽成”的效果。

根据蒂姆·斯威尼的公开表态,Epic为这场官司花费了超过1亿美元法律费用。综合《堡垒之夜》在iOS平台的收入损失、用户流失等因素,Epic的综合损失可能高达10亿美元。但他们撬动了30%的铁幕。

欧盟更直接。

2024年3月,《数字市场法案》(DMA)生效,将苹果列为“守门人”,要求开放侧载及第三方支付。苹果被迫推出“新商业条款”,标准佣金率降至17%,小型企业降至10%。

但欧盟不满意。2024年6月,欧盟委员会初步认定App Store违反DMA,指控苹果阻止开发者引导用户选择替代支付渠道。

罚款随之而来。2024年3月,欧盟对苹果处以18.4亿欧元罚款,原因是滥用音乐流媒体应用分销市场主导地位。2025年,欧盟再次罚款5亿欧元。累计超过23亿欧元。(不同案件的法律依据与口径并不完全相同。)

日本、韩国也通过立法或监管行动,迫使苹果开放第三方支付。

2021年9月,苹果与日本公平贸易委员会达成和解,允许“阅读器”类应用(杂志、报纸、书籍、音频、音乐、视频)绕开App Store采用第三方支付,开发者无需支付30%。韩国通过《防止谷歌欺行霸市法》,立法强制开放第三方支付通道。

到2025年底,苹果在全球主要市场的佣金率千差万别,30%的“行业标准”名存实亡。

04 从微信到华为,苹果“被迫”体面

2021年1月,消费者金某将苹果告上法庭,理由是iOS系统内购买数字商品的价格明显高于安卓渠道,且只能使用Apple Pay支付。

2024年5月29日,上海知识产权法院作出一审判决。法院明确认定:苹果公司在中国境内iOS系统下的智能终端应用程序交易平台具有市场支配地位。虽然法院驳回了原告停止收取30%“苹果税”的诉求,但这个认定本身就是一个信号。

2025年10月20日,55名消费者向国家市场监督管理总局递交举报信,指控苹果滥用市场支配地位。举报信的核心论据是“国别歧视”,苹果在美国和欧盟已经开放第三方支付并降低佣金,但在中国市场依然维持30%的标准,构成对中国消费者的歧视性定价。

举报信引用公开数据称,2024年中国消费者为苹果支付的“苹果税”总额达64.4亿美元,占苹果在中国区营收的10%,高于美国的8.8%和欧洲的4.6%。

一个月后,苹果做出了第一次调整。

2025年11月14日,苹果推出“小程序合作伙伴计划”,将小程序内购佣金从30%降至15%。这个计划的推出,标志着苹果对中国独特移动生态的一次实质性妥协。

因为在中国,苹果面临的不只是监管压力,还有生态竞争。

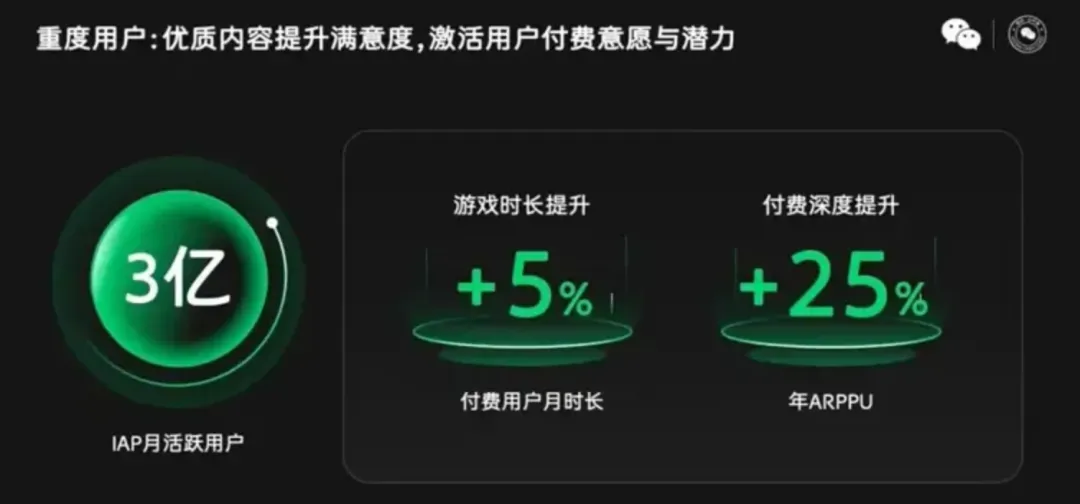

截至2025年9月,微信及WeChat合并月活跃账户数达14.14亿。根据腾讯2025年财报,微信小程序日活用户超8亿,月人均使用时长1.7小时,月人均使用次数近70次。2026年1月微信公开课披露,微信小游戏月活用户突破7亿,其中IAP小游戏3亿,IAA小游戏4亿。

这是苹果在其他市场从未遇到过的挑战。在美国、欧洲,用户离不开App Store。但在中国,用户可以在微信里完成大部分需求,根本不需要打开App Store。

更关键的是,微信小程序、小游戏的交易,长期游离于iOS生态商业化的“灰色地带”。用户在微信小游戏里充值,钱是通过微信支付走的,苹果拿不到30%。

2025年11月的小程序合作伙伴计划,本质上是苹果与腾讯就这个“灰色地带”达成的一次和解。苹果承认小程序的存在,将佣金降至15%;腾讯则将小程序的支付纳入苹果的IAP体系,让苹果能够分到一杯羹。

但这还不够。

苹果的中国竞争对手,还有华为。

2024年12月,华为在4000元以上高端市场份额达37.8%,首次超越苹果的37.1%。2025年全年,华为以16.4%的市场份额重返中国市场年度第一。折叠屏市场,华为2025年第一季度国内市场份额高达76.6%。

但真正让苹果感到压力的,不只是硬件销量。

2024年,华为推出纯血鸿蒙系统,彻底切断了与Android的兼容。这意味着,华为正在构建一个完全独立的应用生态。虽然这个生态还不成熟,但它切断了苹果在中国的潜在迁移路径——用户一旦进入鸿蒙生态,就很难再回到iOS。

与此同时,苹果在中国的销量持续下滑。2024年第一季度,iPhone在华销量同比下降19%,为2020年以来最差季度。2024年第四季度,苹果在华出货量下滑25%。2025年第一财季,苹果大中华区营收185.13亿美元,同比下降11%。

在这种背景下,苹果需要通过向开发者让利,来保住其生态的吸引力。根据苹果官方数据,2024年中国App Store数字商品交易额约230亿美元,仅次于美国的530亿美元,高于欧洲的200亿美元。苹果不能失去这个市场。

2026年3月13日,苹果在公告中明确表示,这是“根据与中国监管部门的沟通”做出的调整,并承诺“始终为在中国分发App的开发者们提供不高于其他市场整体费率水平的具有竞争力的App Store费率”。

05 “围墙”仍在,谁是赢家?

中国降至25%后,仍是苹果全球前四大营收市场中费率最高的国家。

更重要的是,苹果保住了核心控制权。

中国没有开放侧载。这意味着,iPhone用户还只能通过App Store下载应用,开发者还必须使用苹果的审核系统。苹果对分发渠道的绝对控制,没有动摇。

所以,这是一次“体面的让步”。苹果下调5%的佣金,换取的是更安全的政策环境。

据估算,此次费率调整每年将为中国开发者减少数十亿元的成本支出。

对于游戏大厂来说,这是实实在在的利润增长。以年流水1000万元的游戏为例,佣金从30%降至25%,开发者每年可节省约50万元。对于腾讯、网易这样的头部公司,节省的成本可能以亿计。

对于小型开发者来说,佣金从15%降至12%,利润空间进一步扩大。工具类App、内容订阅类App原本利润空间就小,3个百分点的降幅能实实在在减轻成本压力。

对用户来说,佣金下降短期效果可能有限。

开发者可能选择将红利用于提升服务质量、增加功能或扩大营销,而非单纯降价。欧盟DMA实施后的情况显示,91%的应用价格并未下降,节省的佣金大多被开发者留存。

但长期来看,消费者会间接受益。iOS端数字商品与服务溢价将逐步消除,会员订阅、游戏充值、直播打赏、小程序付费等场景价格有望下降。

最值得关注的是安卓商店是否会跟进。

2014年8月1日,OPPO、vivo、酷派、金立、联想、华为等成立“硬核联盟”,对手游App一律收取50%的游戏推广抽成。小米虽未加入硬核联盟,但多数分成比例也长期保持五五分成。

头部厂商有议价能力。据报道,腾讯与华为在2024年底达成新协议,部分游戏分成降至10-20%,但双方未官方确认具体条款。网易CEO丁磊透露,网易有几款游戏按30%分成,但与OPPO等渠道最终因分成问题合作破裂,多款游戏于2024-2025年撤离OPPO渠道。

米哈游《原神》2020年公测时拒绝上架华为、小米等应用商店,避开高额分成。2021年2月,《原神》以打破行业惯例的7:3分成上架小米应用商店,开创了国内游戏业先河。

但对于中小开发者来说,50%的分成是无法承受之重。

如果华为、小米、OPPO、vivo跟随降佣,中国移动应用生态将迎来一次重大变革。

但也可能不会。安卓商店的分成,不只是平台费,还包括推广、下载、充值、维护更新等运营服务。这和苹果只提供分发和支付的模式不同。

30%曾代表秩序,后来代表垄断。当它开始在不同市场被迫松动,标志着那套“此路通行、照章付费”的垄断正在瓦解。

真正的博弈,在于选择权。只要开发者依然被困在围墙内,只要支付依然没有自由的通道,这场博弈就不会停止。

下一套规则,是更低的数字,还是更自由的通道?

答案,还在路上。

延伸阅读:

当2026年的苹果,开始像1995年的索尼

携程告别“四君子”:徐家汇饭局二十六年

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?