本文来源于

绞杀国产安卓手机产业链,苹果的阳谋将改变国产芯片格局

2026年开年,一场史无前例的"内存风暴"席卷全球手机产业链。DRAM价格同比暴涨400%,NAND闪存翻了两倍,12GB+256GB的存储组合采购成本从30美元飙升至120美元。

安卓阵营哀鸿遍野,集体涨价。

而苹果,却在逆势降价。

这不是巧合。这是一场精心策划的供应链战争。它的影响,将远远超出手机行业本身——国产芯片的生存格局,正在被悄然改写。

一、涨价潮:安卓阵营的集体溃退

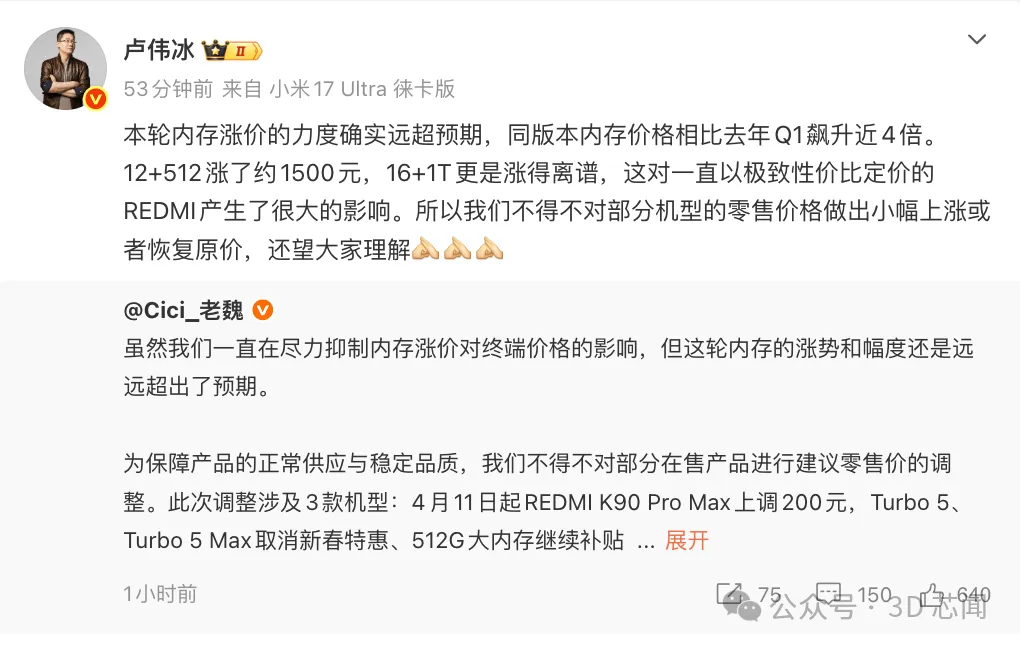

▲ 新浪财经报道:小米手机宣布涨价

3月以来,国产手机厂商像商量好了一样,排队宣布涨价:

- OPPO:3月率先上调A系列、K系列和一加价格,涨幅200-500元

- vivo

- 荣耀

- 小米:4月3日宣布REDMI K90 Pro Max售价上调200元,Turbo 5系列取消优惠

- 魅族:最惨烈——魅族22 Air直接取消上市计划,后续机型开发也被搁置

小米总裁卢伟冰在MWC 2026上坦承:"本轮存储涨价是'史无前例'的长周期行情",预计将持续至2027年甚至更久。

▲ 观察者网报道:小米手机在内存暴涨下涨价?雷军称压力很大

Counterpoint数据显示,旗舰手机价格涨幅可能超过30%。更令人担忧的是,原本定价1000-1500元的"千元机",涨完后要1500-2000元,"千元机"这个品类正在快速消亡。

而苹果呢?

- iPhone 17e:售价仅4499元,叠加国补3900多元到手

天天被吐槽"高价低配"的苹果,居然成了性价比之选。魔幻现实。

二、苹果的阳谋:两倍价格锁死内存产能

苹果的"淡定",不是因为它免疫于涨价,而是因为它主动制造了这场涨价。

据外媒报道,年初与三星半导体谈DRAM采购时,三星抛出内存价格翻倍(+100%)的报价——本意是"开高等砍",心理预期是涨60%左右。结果苹果连价都没还,秒签字。三星代表都听傻了。

苹果的策略极其清晰:

高价锁定产能 → 挤压对手供应 → 抬高对手成本 → 对手被迫涨价 → 自己价格不动甚至降价 → 抢占市场份额

这不是"人傻钱多",这是教科书级别的供应链绞杀战。

为什么苹果能这么玩?几个关键数字:

| | |

|---|

| 1450亿美元 | |

| 30%-35% | |

| 约4% | |

| 超60% | |

| 76.5% | |

内存价格翻倍,对苹果来说只是BOM增加4个百分点;但对安卓厂商,尤其是中低端厂商,存储成本已经占到总物料的三分之一,成本结构直接崩塌。

三、市场份额重构:苹果和华为的双赢,其他人的淘汰赛

▲ 5年内最猛烈涨价潮

这场供应链战争的直接后果,已经体现在市场数据上。

2026年1月,中国智能手机市场销量整体下滑23%,苹果是主流品牌中唯一正增长的,销量增8%。2月,苹果中国市场份额达到26.76%,稳居第一。

IDC预测,2026年全球智能手机出货量将同比下滑12.9%——降幅远超新冠疫情和关税危机期间。

但下滑不是均匀分布的。赢家和输家泾渭分明:

赢家一:苹果

Omdia数据显示,苹果Q1市场份额已达22%,年增长率高达26%。iPhone 17e以极具侵略性的定价(叠加国补不到4000元),直接杀入了安卓厂商腹地——2000-4000元价位段。

苹果以全行业20%的出货量,吸走了超80%的行业利润。这场涨价潮,只会让这个数字更加夸张。

赢家二:华为

华为是这场混战中的另一个受益者。2025年华为以4670万台出货量、16.4%份额重返国内第一,2026年初周度数据显示华为份额维持在18%以上。

华为的底气在于:

在苹果和安卓同时涨价的情况下,华为反而可以保持价格稳定甚至局部降价,进一步蚕食其他安卓厂商的份额。

输家:几乎所有其他安卓厂商

- 小米、OPPO

- vivo

- 传音

- 荣耀:独立后持续滑坡,已被部分机构归入"Others"

- 魅族

摩根士丹利最新报告指出:中低端手机需求出现大幅萎缩。

更深层的趋势是:400美元以下市场正在崩塌。IDC预测,2026年中国市场600美元以上份额将达35.9%(+5.4%),而200-400美元市场和200美元以下市场都在萎缩。

消费者的选择越来越极端——要么买苹果/华为,要么不换了。中间地带的安卓厂商,正在失去存在的理由。

四、芯片格局的连锁反应:国产芯片的至暗时刻

这才是这篇文章真正想说的重点。

手机市场份额的重构,将直接传导到芯片产业链,而且对国产芯片极为不利。

4.1 手机SoC:联发科和紫光展锐首当其冲

▲ AI驱动的半导体需求正在重塑整个产业

Counterpoint Research的2026年预测数据触目惊心:

| | |

|---|

| 苹果(A系列) | -4.4% | |

| 高通 | | |

| 联发科 | -10% | |

| 紫光展锐 | 跌幅最大 | |

| 海思(华为) | | |

逻辑很简单:

- 苹果用A系列自研芯片,份额增长,但芯片不外卖——对国产芯片既无帮助也无冲击

- 华为用海思麒麟

- 联发科是中端安卓的核心供应商,小米、OPPO、vivo缩单直接冲击其出货量

- 紫光展锐主打低端4G/5G市场,千元机消亡对它几乎是灭顶之灾

Counterpoint明确指出:"紫光展锐由于在萎缩的低端4G市场中业务占比过高,面临最大的下滑风险。"

摩根士丹利报告进一步证实,手机芯片供应商已经开始大规模减产4nm/5nm产能,减产规模达1500万至2000万颗——这部分产能,恰恰是联发科和紫光展锐的主战场。

4.2 存储芯片:长鑫和长江存储的窗口期被压缩

内存涨价表面上利好国产存储厂商——长鑫存储(CXMT)的LPDDR5X已于去年底量产,长江存储(YMTC)的NAND闪存也在持续扩产。

但实际情况更复杂:

- 产能还在爬坡

- 苹果锁定了三星、海力士的产能:安卓厂商想转向国产存储,但国产存储根本吃不下这么大的缺口

- 认证壁垒:手机厂商切换存储供应商需要6-12个月的验证周期,远水解不了近渴

- 中低端市场萎缩,减少了国产存储的适用场景:长鑫和长江存储最容易切入的,恰恰是中低端手机市场,而这个市场正在快速消亡

北京研精毕智预测,2026年国产存储芯片在中端机型中的渗透率将提升至40%——但如果中端机型本身出货量下降20%,这个"渗透率提升"的实际意义就大打折扣了。

4.3 更深层的影响:国产芯片的"练兵场"正在消失

这是最值得警惕的长期影响。

国产芯片需要市场来磨练。 一款芯片从"能用"到"好用",需要海量终端的实战验证。中低端安卓手机,就是国产SoC、国产存储、国产射频芯片、国产电源管理芯片的"练兵场"。

当小米的REDMI开始用紫光展锐芯片替代联发科时,这本是国产芯片打入主流市场的历史性时刻。但如果REDMI的出货量因为涨价而腰斩,紫光展锐的上量速度也会被拖慢。

苹果绞杀安卓低端市场 → 国产芯片失去规模化验证的机会 → 成本无法下降 → 更难进入中高端市场 → 形成恶性循环

这才是苹果"阳谋"对中国半导体产业最深远的伤害。

五、破局之路:中国产业链的自救与反击

悲观但不绝望。中国手机产业链有几条可能的破局路径:

路径一:加速存储国产化

长鑫LPDDR5X已经量产,接下来的关键是爬产能。如果2026年下半年长鑫能把月产能从目前的3-4万片推到8-10万片,就能为国产安卓厂商提供有意义的成本缓冲。

路径二:华为的"鲶鱼效应"

华为是唯一不受制于人的国产玩家。如果华为在这场混战中持续扩大份额,它对海思芯片、长鑫存储等国产供应链的拉动效应将非常显著。

路径三:手机厂商向上整合

小米已经开始在REDMI机型中尝试紫光展锐芯片,OPPO(哲库解散后)也在重新评估芯片策略。存储涨价可能倒逼更多厂商认真考虑国产替代——不是出于"爱国",而是出于生存。

路径四:新操作系统打破iOS生态壁垒

苹果的终极护城河不是硬件,而是iOS生态和服务收入。华为鸿蒙已经迈出了第一步,如果鸿蒙能在2-3年内建立起足够丰富的应用生态,就能从根本上削弱苹果的"生态锁定"优势。

结语

苹果的这场阳谋,本质上是用1450亿美元的现金储备和80%的行业利润,发动了一场对中低端安卓产业链的降维打击。

短期看,安卓厂商涨价、缩单、甚至退出市场。中期看,联发科和紫光展锐的市场空间被压缩。长期看,国产芯片的"练兵场"——中低端手机市场——正在快速萎缩。

但历史告诉我们,外部压力往往是催化剂。2019年华为被断供,反而催生了麒麟芯片和鸿蒙系统的全面突围。这一次内存危机,也许会成为国产存储芯片加速上量、国产SoC加速替代的转折点。

三十年河东三十年河西。被绞杀的产业链,也可能是浴火重生的产业链。

数据来源:Counterpoint Research、IDC、摩根士丹利、Omdia、华尔街见闻、新华网、虎嗅等公开信息

免责声明:本文仅代表作者观点,不构成投资建议

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?