在“杭州六小龙”风头正劲的当下,同在华东的乐聚似乎显得低调许多。然而,其背后站着的哈工大博士团、华为鸿蒙操作系统、腾讯资本的强力背书,以及2026年5月刚刚被受理的创业板IPO申请,如同一份分量极重的履历。不同于其他同行直接切入工业制造的高成本模式,乐聚选择了一条“农村包围城市”的差异化路径——先从教育市场自造血,再切向工业与泛商业化领域。

当其他人还在为一台样机反复路演、不断增资时,乐聚已经搭建起从K12到高校的完整金字塔用户生态,让千万开发者成为最直接的技术测试员。

一、技术路线:全栈自研、鸿蒙背书与运动核心壁垒

技术根基决定产品上限。乐聚的底气源自“哈工大系”深厚的机器人工程积累,其技术路线已从单一的运动控制推进至“大脑—小脑—本体”全栈能力。

早在2023年,乐聚便发布了第三代高动态全尺寸人形机器人“夸父”,它也是国内首款可跳跃、可适应多地形行走的开源鸿蒙人形机器人。经过持续迭代,当前“夸父”主力机型身高约1.7米,重55公斤,全身配备超40个自由度,奔跑速度超7km/h,并可实现20厘米以上的连续跳跃,适应沙地、楼梯等多种地形。

值得关注的是,乐聚构建了“硬件自主化+软件开源化+场景定制化”的技术闭环。在硬件侧,其一体化关节模组实现了15弧秒级的重复定位精度,扭矩密度较进口产品提升33%。更关键的是,乐聚与深开鸿联合开发的基于开源鸿蒙的M-Robots OS操作系统,从底层操作系统到上层应用框架实现了全链路技术自主可控,彻底摆脱了对国外系统的依赖。

2025年6月,乐聚联合中国移动、华为推出了业界首款5G-A具身智能机器人,将端侧算力卸载至云端,大幅度扩展了人形机器人的可用边界与任务上限。

二、产品矩阵:从“教育地基”到“全尺寸冲锋”的全覆盖能力

乐聚覆盖人形的野心非常完整——从全尺寸人形、中型人形到小型人形、编程教育产品,均有成熟的商业化落地。

其核心旗舰全尺寸产品“夸父”系列在2025年实现销售收入1.78亿元,同比增长约12倍,产品销量达到577台,约是上年的18倍。应用场景覆盖科研教育、商业服务与工业制造,2025年已在工业场景实现收入零的突破,赛力斯超级工厂已完成SMT料盘出库全流程。商业服务领域则精准突破了,夸父在亚冬会开幕式、深圳“两会”等重大活动中完成了示范应用,展示了在人机交互与公共服务方面的成熟度。

在工业赛道上,乐聚还形成了“双线并行”的“卡位”优势——如果高端场景要求人形必须直接进产线作业,夸父已有稳定部署经验;如果工业场景更需要“看得见的手脚”,2026年5月乐聚联合建成的全国首条年产能万台级人形机器人自动化产线,为其产能规模化提供了坚实保障。

而真正构成乐聚收入护城河、不被许多人看见的,是中小型人形机器人板块。Roban系列和Aelos系列合计实现销售收入3944.81万元,同比增长47.35%。Aelos是乐聚于2016年推出的国内首款可快速行走的小型双足教育机器人。这一规模尽管在整个乐聚营收体系中占比有限,但它在To B与G端教育生态中的生态位价值极为突出。通过多年深耕,Aelos与Roban系列产品已大规模进入全国小学、中学、中高职、高校等教育体系,成为人工智能和机器人教育的实训平台——这套“金字塔式”用户生态,恰恰是其他纯人形竞品无法短期复制的高粘性壁垒。

三、资本逻辑:明星投资人与巨亏下的IPO突围

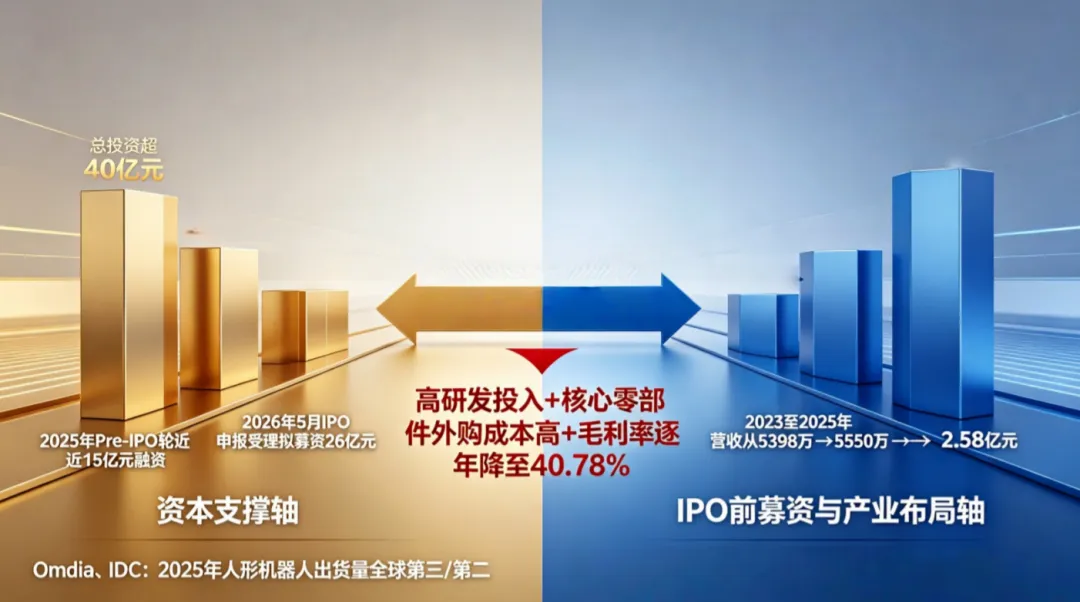

乐聚智能的资本动作在2025年至2026年密集展开。公司先后完成了近15亿元的Pre-IPO轮融资,投资方包括深创投、腾讯、深投控资本、深圳龙华资本等一线机构。紧接着,公司完成了股份制改造,启动IPO辅导,并于2026年5月19日成为首家适用创业板第四套上市标准的企业,深交所正式受理其创业板IPO申请。

财务数据层面,乐聚智能2025年实现营收2.58亿元,近三年营收复合增长率达118.68%。但引人注目的是其亏损幅度——2025年归母净利润为-6977.94万元,累计亏损超过1.6亿元。公司解释称“处于快速发展及业务扩张期,研发投入、市场拓展及人才储备等各项支出较大”,但这无法回避一个现实:乐聚尚未证明亏损收窄到盈利周期的节奏感。

更关键的是融资与营收体量的巨大错位。IPO计划募集资金26亿元,约是2025年营收的10倍;而Pre-IPO阶段融资15亿元,总计将超过40亿元。面对如此规模的资金吸纳,投资者会必然追问:钱花在哪里、用何种方式提高人形机器人部件的自产率与毛利率、如何推动夸父系列进入更市场化的工业领域?

抛开争议,资本端的结构性优势仍值得考量。腾讯作为中国互联网巨头,其对乐聚的数次战略投资意味着它对“具身智能+互联网生态”深度耦合的产业判断。而鸿蒙生态与华为系的坚定支持,直接为乐聚提供了操作系统级别的长期信任背书。

四、鸿蒙加持下的产业协同

无论是在深圳龙华的鸿蒙生态集聚区,还是在武汉的鸿蒙生态创新中心,乐聚“夸父”都被作为鸿蒙机器人的“首台套”标杆频繁展出,与鸿蒙智能手表、鸿蒙咖啡机并列陈列,这背后有清晰的政策逻辑——华为正在推动鸿蒙生态从智能手机向全场景智能终端渗透,而人形机器人被视为最重要的战略终端。

对于乐聚而言,鸿蒙系统不仅是操作系统层面的降维赋能,更带来了无法量化的“朋友圈效应”。鸿蒙开发者社区的数百万开发者,正是乐聚开源生态中最直接的“使用者”和“反馈者”。这种基于操作系统的产业生态协同,是其他纯人形企业难以复制的软实力。

结语:谨慎的乐观与实在的困难

乐聚的业务基本盘坚实且独特——既有全尺寸人形的市场卡位,又有教育市场的长期生态积累,加上鸿蒙生态的强力背书与腾讯资本的多轮加持,构成了一套差异化且难以复制的“乐聚路径”。

但硬币的另一面同样不容忽视:增收不增利、核心零部件依赖外采导致毛利逐年走低,以及募资规模远高于营收体量的现实,都需要通过IPO与上市后的高效执行来证明其商业逻辑的持久性。

对于乐聚而言,接下来的半年注定是关键时刻——资本市场能否为“在亏损中奔跑”的模式买单,取决于公司能否在短周期内展现出毛利率的回升、工业订单的规模增长,以及产能利用率质的飞跃。这几张牌的牌面,将直接决定它能否穿越“人形机器人估值泡沫期”,成为真正的行业主力玩家。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?