西欧企业对企业(B2B)领域的付款行为正在发生转变。当下企业融资渠道收紧,客户在 B2B 交易中愈发依赖贸易赊销模式。赊销虽然保障了贸易持续开展,但也让供应商承担了更多风险。安卓(Atradius)在其《2026 年西欧支付趋势报告》中表示,随着客户付款风险在全行业扩散,企业纷纷收紧信贷审核、密切监控现金流,并采取更精细化的风险筛选策略,以此作为企业抗风险韧性的核心抓手。

目前西欧超半数 B2B 销售采用赊销模式,占比约 52%。“这一平均数据背后,各国市场差异巨大。荷兰表现尤为突出,近四分之三的 B2B 交易采用延期付款,赊销占比居西欧首位;法国则处于另一极端,仅 22% 的 B2B 交易提供赊销。区域内多数市场仍在扩大供应商赊销的使用规模,瑞典赊销扩张幅度最为显著。瑞士企业采取更为保守的赊销策略,这也反映出当地企业对客户付款风险的担忧程度更高。” 安卓(Atradius)表示。

付款账期整体偏短

西欧市场约定付款周期普遍较短。多数企业将赊销账期设定在 30 天以内,即便客户不断施压要求放宽付款条件,企业仍普遍持谨慎态度,不愿延长账期。

客户付款履约情况持续恶化

本次调研覆盖的西欧各国市场中,将发票最长付款期限放宽至开票后两个月以内的企业数量持续减少,更长周期的赊销条款依旧十分罕见。意大利是明显例外,当地企业提供的付款周期远高于区域平均水平。从区域整体来看,绝大多数市场维持西欧基准标准,暂无全面拉长付款周期的普遍趋势。

流动性压力传导至企业日常经营,近几个月西欧企业客户的付款履约能力持续走弱。区域内近八成企业反馈存在 B2B 客户逾期支付发票的情况。瑞士企业负面感受最为强烈,即便是传统上经营韧性较强的细分市场,也出现资金兑付紧张问题。爱尔兰是主要特例,当地企业客户付款体验相对更好;其余多数市场表现贴近区域平均水平。

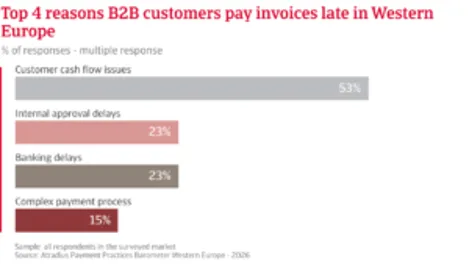

西欧超半数受访企业表示,客户自身流动性紧张是逾期付款的首要原因。意大利企业感受到的流动性冲击最为强烈,爱尔兰企业受影响程度最低。即便客户账户资金充足,行政流程卡顿、银行处理延迟、电子发票与数字支付平台技术故障等问题,同样会造成款项逾期。

逾期 B2B 发票占用营运资金情况

西欧各国被逾期发票占用的营运资金比例各不相同。区域整体约四分之一发票存在逾期兑付情况。希腊逾期发票占比最高,大量营运资金被长期占用;荷兰付款履约文化最优,逾期率为西欧最低。其余多数市场逾期比例接近区域均值。发票一旦发生逾期,各国回款耗时大体相近,平均逾期时长约一个月。意大利逾期拖欠时间最长,荷兰回款效率位列区域前列。整体而言,营运资金承压程度,更多取决于逾期发生的频次,而非单笔逾期的回款速度。

调研数据显示,近几个月全西欧销售回款周期(DSO,应收账款周转天数)进一步拉长。企业实际回款时间普遍晚于合同约定账期,应收账款周转天数高于双方约定付款期限,加剧企业流动性压力。西欧多数市场应收账款周转天数均值略超一个月,其余市场两极分化明显,回款周期长短差异显著;意大利特征最为突出,回款周期远超其他主要市场。

应收账款周转天数拉长的同时,坏账损失风险同步上升。西欧地区企业赊销坏账平均损失率达 B2B 开票营收的 1.6%。近四分之一企业坏账损失率达到 5%,持续侵蚀企业营运资金与盈利水平。德国、瑞典企业坏账风险处于该区间内的高发行列;坏账率超过 5% 的情况相对少见,但比利时出现该类问题的企业最多。

B2B 客户付款履约走弱,令全西欧企业营运资金承受巨大压力。希腊多数企业反馈日常经营可用资金减少、经营规划可预见性下降,企业愈发频繁使用外部融资,且融资成本普遍走高。其他国家企业投资收缩迹象愈发明显,瑞士尤为突出。付款压力还沿供应链层层传导,比利时的供应链资金承压现象最为典型。

对此,西欧各国企业均表示将更精细化管控风险,同时尽量不阻碍贸易往来。多数企业优先采取内部风控措施,包括主动开展信贷审核、实时监控付款动态、为不同客户设置差异化赊销额度。信贷保险、履约保函、预付款等风控工具的使用更具选择性,一般仅用于大额交易或高风险客户。总体来看,西欧企业力求保持合作弹性、维系贸易合作关系,同时在资金压力显著上升的环节收紧风控标准。

流动性压力攀升,企业经营信心持续走低

西欧整体企业经营信心维持低位。大量企业对后市走势存疑,称自身持续承压,需在复杂严峻的经济与贸易环境中艰难维持经营平衡。

在此环境下,无论所属国家与行业,超半数受访企业预判短期之内 B2B 客户付款履约情况不会出现明显改善。荷兰企业预期最为稳定;区域其他各国市场企业观点分歧巨大。以法国为例,当地企业普遍担忧客户付款状况进一步恶化,客户持续受融资收紧、经营成本高企双重压力拖累。地缘动荡持续加剧经营压力,能源价格波动、供应链脆弱则增加企业经营规划难度。因此多数企业表示不再仅依据单一情景制定经营计划,而是针对多种潜在情景做好应对准备。

后市展望

整个区域的普遍共识是,企业难以开展长期经营预判。高度不确定性直接影响 B2B 贸易赊销的日常决策。企业提供赊销的风险感知显著提升,现金流监控力度持续加大。多数企业营运资金安全缓冲空间十分有限;各项经营成本持续上涨,企业利润空间难以提供有效风险缓冲,企业早晚需要上调产品售价。这也让企业直面经营风险 —— 任何客户拒付或逾期拖欠,都会快速冲击自身现金流。

谈及企业破产风险时,企业普遍流露同类负面担忧。区域多数企业(尤以荷兰企业为主)预判破产数量将维持当前高位,该水平已远超企业心理预期。在认为破产形势将发生变化的企业中,悲观情绪占据主流;预判破产数量继续上涨的企业远多于认为市场将企稳或好转的企业,芬兰企业悲观感受最为强烈。还有不少企业表示无法预判后市走向,这一回答也最能体现当下市场现状。盈利预期进一步印证市场低迷:西欧多数企业预判短期盈利无明显改善;即便部分市场企业(如希腊企业)未直接表达悲观,不确定性也成为市场主流情绪,英国尤为突出。

以上市场现状,建立在区域经济发展不均衡、市场高度割裂的大背景之下。服务业支撑区域经济运转,制造业与贸易行业持续承压。意大利企业对未来数月经济深度衰退的担忧最为强烈;地缘不稳定性冲击几乎覆盖全部市场,各类规模、各行业企业均受到波及。

综合全西欧企业反馈,B2B 付款行为难以预判的波动,已成为市场内部压力最直观的信号之一。大量企业将不确定性视作日常经营常态。唯有正视这一现状、以此为基础管控付款风险的企业,才能在当前动荡环境中维持经营韧性。

摘要

银行信贷准入门槛抬升,迫使全西欧企业在 B2B 交易中扩大贸易赊销使用规模。中小微企业赊销需求上涨最为明显,这类企业营运资金缺口持续存在,且银行授信获取难度加大。

经济复苏不均衡、融资渠道持续收紧,各国市场流动性压力不断加剧。流动性压力直接体现在 B2B 客户付款行为上,企业现金流持续承压,只能通过主动管控客户付款风险,保障自身财务稳健。

西欧整体企业经营信心低迷;大量企业经营承压、后市预期不明。尽管多数企业判断短期 B2B 付款情况不会大幅变动,但各国市场预期差异极大。

持续的不确定性左右企业赊销日常决策。赊销风险感知上升、经营成本持续走高、利润缓冲空间收窄,企业营运资金安全余量持续走低。

市场普遍担忧未来数月经济下行加剧,叠加成本上涨带来的广泛焦虑。地缘动荡是催生各类经营压力的核心诱因,该问题在全部市场均普遍存在。

对此,各行业企业均通过更具策略性的风险管控,将保障自身财务稳健放在经营首位。

本文所涉观点均为原文呈现,不代表译者/本微信公众号的任何立场、观点或主张,不构成任何投资建议,也不承担任何责任。