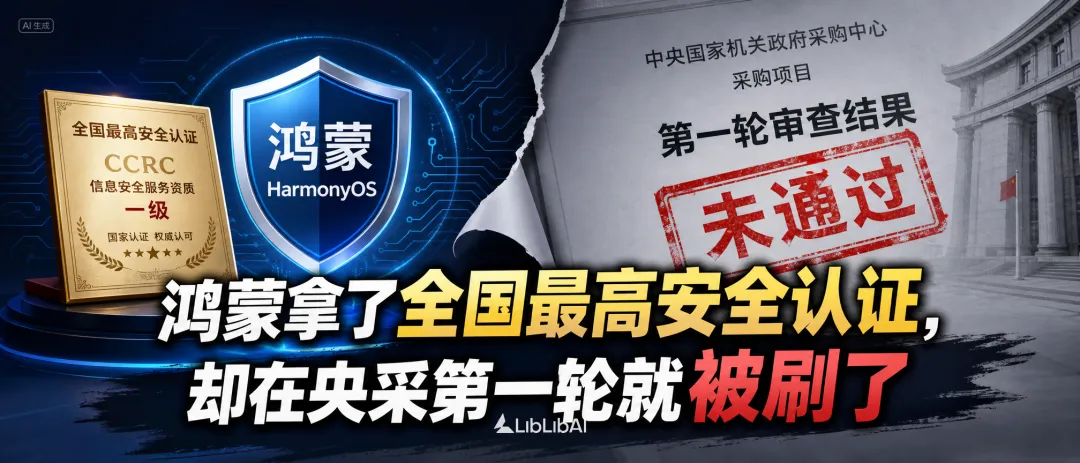

鸿蒙拿了全国最高安全认证,却在央采第一轮就被刷了

- 2026-07-03 00:48:05

一个操作系统,安全等级全国最高,却在政府采购初审就出局。不是因为不够安全,而是因为太安全地绑在了一条船上。

最近信创圈最炸裂的一条新闻,不是谁中标了,而是谁没中标。

中央国家机关政府采购中心牵头,联合北京、安徽、云南、吉林、广西、河南、黑龙江共八家政采中心,搞了一场年度最大规模的桌面操作系统框架协议集采。入围名单:银河麒麟V10、统信V20、中科方德V3.1。

老三家,纹丝不动。

但所有人的目光,都盯在一个没出现的名字上——鸿蒙。

要知道,就在今年1月,鸿蒙刚刚拿下安全可靠Ⅱ级认证,是全国唯一拿到这个等级的桌面操作系统。同期入围的统信V25,只拿到了Ⅰ级。

安全考试全国第一,政府采购却连门都没进去。

这到底怎么回事?

01 满分答卷,考错了科目

答案藏在招标文件里一条"带星号"的硬指标上。

财政部2023年版《桌面操作系统政府采购需求标准》第一条,带星号的二级指标赫然写着: "同源兼容多CPU平台架构" 。

具体什么意思?同一套操作系统代码底座,必须能兼容ARM、LoongArch(龙芯)、MIPS、SW64(申威)、X86等多种CPU架构。注意两个关键词—— "同源兼容"和"多架构" 。不是让你分别做几个版本糊弄一下,而是同一套代码能跑在不同架构上。

鸿蒙目前是什么情况?

华为发布的两款搭载HarmonyOS的商用桌面终端——HM740和HM940,清一色ARM架构,搭载的是华为自家麒麟X90处理器。整个鸿蒙桌面生态,只落在ARM这一个格子里,而且绑在华为自研芯片上,是标准的软硬一体方案。

标准要的是"五条跑道都能跑",鸿蒙目前只站上了其中一条。

哪怕Ⅱ级认证金光闪闪,带星号的硬指标没对齐,初审这关就过不去。一票否决,没有商量余地。

这里要厘清一个很多人搞混的概念: "安全可靠测评"和"政府采购资格",是两套完全独立的评价体系。

安全可靠测评解决的是"安不安全"——代码质量、供应链安全、持续运维保障。鸿蒙在这方面确实做到了全国最强。但政府采购需求标准解决的是"能不能用、兼不兼容、换不换得了"——这是一个完全不同的考卷。

打个比方:你拿到了全国最高等级的厨师健康证,但餐厅招聘要求还会做粤菜、川菜、鲁菜。你只会一种,哪怕做到极致,初试也过不了。

鸿蒙满分答了安全卷,但连兼容卷都没来得及翻开。

02 不是"不能",是"不愿"

到这里,很多人的第一反应是:鸿蒙技术上做不到多架构兼容吗?

答案是:技术上不难,商业上不愿意。

统信、麒麟、方德为什么能轻松做到多架构兼容?因为它们的底座是Linux。Linux内核天然是跨架构的,鲲鹏能用、龙芯能用、海光也能用。它们要做的只是在上层做适配——工作量不小,但技术门槛不高。

鸿蒙呢?内核是华为自研的HongMeng Kernel,从底层就是为麒麟芯片量身定做的。要让鸿蒙跑在龙芯LoongArch上,理论上完全可以做到——毕竟华为的研发实力摆在那里。但做了之后呢?

做了之后,华为卖什么芯片?

这才是整件事的核心。

华为的信创商业模式,不是"卖一个操作系统",而是"卖一整套解决方案"——芯片是麒麟,系统是鸿蒙,整机是擎云,云是华为云,数据库是GaussDB。从"面粉"到"面包",全栈一条龙。客户买了任意一个环节,就自然被吸附进华为的技术闭环。

如果鸿蒙能跑在龙芯上、飞腾上、海光上,那客户为什么不直接买龙芯的电脑、配鸿蒙系统、价格还更便宜?华为的芯片卖给谁去?

所以鸿蒙只能跑在麒麟上,不是因为做不到兼容,而是因为兼容了就没法捆绑卖芯片。

这不是技术路线选择,这是商业利益计算。

央采看穿的正是这一点。"多CPU同源兼容"这条星号指标的潜台词写得清清楚楚:不想让政府集采绑死在某一家CPU厂商的架构上。 你华为的芯片万一产能跟不上呢?万一技术迭代卡壳呢?万一外部制裁加码呢?其他架构的CPU得能顶上。

信创政策的底层逻辑,从来不是"找到最强的一家",而是 "保留所有能用的选项" 。

华为的做法恰恰与此相反。

03 旧芯片卖高价,还中标第一——信创的荒诞现实

说到华为在信创市场的打法,有一组数据不得不摆出来。

2024年底某批次的信创笔记本集中采购,结果是这样的:

联想开天N60d,中标价3827元,采购量86台 清华同方超锐F23P,中标价3557元,采购量282台 - 华为擎云L540,中标价5999元,采购量688台

擎云L540搭载的是什么芯片?麒麟9006C——一颗2021年的手机芯片。CPU核心是ARM Cortex A55和A77,分别是2017年和2019年发布的架构,到2024年已经是七八年前的老技术了。

而采购量最少的联想开天,搭载的是龙芯方案,性能更强、价格更低。

拿旧芯片卖最高价,反而中标量最大。 这已经不是"品牌溢价"能解释的了——这分明是"生态捆绑"的威力。买了擎云,后续的运维、适配、扩展,全得围着华为的链条转。进去容易出来难。

在中央要求过紧日子的当下,这种"价高质次反而中标量最大"的怪象,本身就是一个巨大的问号。

央采此次用一条星号指标把鸿蒙挡在门外,与其说是技术筛选,不如说是制度性纠偏——用采购标准来防止"一家通吃"的格局固化。

04 7999元起,没有专业软件——鸿蒙电脑的"大号平板"困局

把视线从政采移到消费市场,鸿蒙电脑面对的局面同样尴尬。

2025年5月,华为发布首款鸿蒙电脑:MateBook Pro,7999元起;折叠屏版MateBook Fold,23999元起。

价格不低。但买回去能干什么?

发布会号称300多款应用适配,但被现场体验者吐槽——连象棋类软件都硬凑到游戏分类里充数,可见专业软件的稀缺程度。Adobe全家桶?没有。AutoCAD?没有。MATLAB、SolidWorks、3DMax?统统没有。发布初期连微信、QQ都还没适配完。

有评测者直接说:这就是个"大号平板"。看看网页、追个剧、回个邮件没问题,当正经生产力工具还差得远。

更扎心的是:如果你手里没有华为手机和平板,鸿蒙电脑的核心协同功能根本用不了。它最大的卖点——跨设备互联、文件互传、剪贴板共享——前提是你要买一整套华为设备。

又是那个闭环逻辑:买了手机就得买平板,买了平板就得买电脑,买了电脑就得用华为云。每一个环节都在把你往更深的坑里带。

在消费市场,这套打法叫"生态协同",苹果也是这么玩的。但苹果有几十年的生态积累、上百万个应用、全球最强的开发者社区。鸿蒙PC有什么?几百个凑数的应用,和一颗2021年的手机芯片。

消费者用脚投票:MateBook Pro发布后预约量确实破了2.4万,但对比iPhone每次预售的盛况,这个数字更像是在吃华为品牌的存量红利,而不是鸿蒙生态的增量吸引力。

05 央采真正在怕的,不是鸿蒙,是"华为模式"

回到最核心的问题。

央采这次把鸿蒙挡在门外,真的是因为一条技术指标不达标吗?

是,但不全是。

更深层的原因是:整个信创体系正在对"华为模式"亮黄灯。

什么是"华为模式"?芯片自研、系统自研、整机自有、云数据库全栈自营——从面粉到面包一家通吃。这套模式在商业上极其成功,华为也确实是当前信创领域综合实力最强的企业。

但正因为太强了,才引发了警惕。

当一个厂商能同时控制芯片、操作系统、中间件、云、数据库、整机这六个环节时,它就不再只是一个"供应商",而是一个"生态主宰者"。客户一旦进入它的体系,退出成本极高——后续硬件采购、驱动适配、应用迁移、长期运维,全被吸附在华为的技术闭环内。

国家花几千亿推信创,目的是建立多条技术路线并存、互相竞争、互相兜底的生态格局。如果鸿蒙以操作系统为切入点,把客户都吸到华为的ARM路线上,那龙芯、飞腾、海光、兆芯这些国产CPU厂商怎么办?它们花了十几年建立的技术路线,可能被一个操作系统架空。

这不是华为做错了什么,而是华为做得太好了,好到让整个生态失衡。

信创政策要的从来不是一家"最强"的公司,而是一个"可替换、可竞争、可兜底"的生态结构。华为越强大,这套体系就越需要制衡——不是因为华为有恶意,而是因为任何一个把太多鸡蛋装进同一个篮子的结构,在国家安全层面都是不可接受的。

06 586亿市场,鸿蒙还有机会吗?

有,但不在央采这条线上。

信创操作系统市场规模约586亿元(第一新声研究院数据),2026年信创行业整体规模预计达2.66万亿,增速26.82%。蛋糕足够大。

鸿蒙缺席的"中央国家机关框架协议集采",覆盖中央部委+八省市的党政事业单位桌面替换,协议限价515元/套,执行到2027年6月。这条线短期确实进不去了。

但鸿蒙的机会在商用市场、央国企、行业客户那一侧。这些场景更看重品牌影响力和生态完整性,对多架构兼容的要求不像央采那么刚性。华为已经发布了鸿蒙电脑专业版和企业版操作系统,2025年底就开始Beta测试。

行业判断是,信创操作系统市场正从麒麟+统信的"双寡头"格局,向"麒麟+统信+鸿蒙"的"三足鼎立"转变。鸿蒙在这个赛道上完全有一战之力。

但鸿蒙想真正杀回央采,必须回答一个问题:愿不愿意把操作系统和芯片"解耦"?愿不愿意让鸿蒙跑在龙芯上、飞腾上?

对华为来说,这等于砍掉自己芯片业务的"操作系统护城河"。商业上几乎不可能主动做这件事。

所以更可能的剧本是:华为继续深耕商用和行业市场,用生态捆绑锁定央国企客户;而央采继续用多架构兼容标准把鸿蒙挡在门外,给龙芯、飞腾等路线留出空间。两条线平行跑,各吃各的蛋糕。

至于谁赢谁输——取决于信创政策最终更看重"极致体验"还是"生态平衡"。

写在最后

鸿蒙落选央采,表面是"兼容不够",内核是一个更尖锐的问题:在信创世界里,一家公司到底能强到什么程度?

"安全"只是入场券,"开放"才是通行证。鸿蒙拿了全国最高的安全等级,却倒在了兼容性这一关——不是因为技术不行,而是因为技术背后的商业逻辑,和信创的制度逻辑根本不兼容。

央采用一条星号指标,给整个信创行业画了一条红线:你可以做最强的公司,但你不能做唯一的公司。

这条红线,华为认不认?怎么接?

这才是鸿蒙落选事件真正值得追问的东西。

慕尼黑电子展60年头一回:机器人抢走芯片C位,中国"器官"厂商闷声发财

为什么人形机器人的第一个爆款C端产品,诞生在深圳而不是硅谷? | 中国城市“寻龙诀”

订单排到2028年,市值1700亿:这家校办厂,凭什么? | 中国城市“寻龙诀”