近年来能很明显的看到PC游戏的回归趋势,作为一个游戏爱好者,我们先简单的罗列一下数据,再粗浅的聊一下我们的思考,欢迎各位看官后台私信交流。

一、官方数据

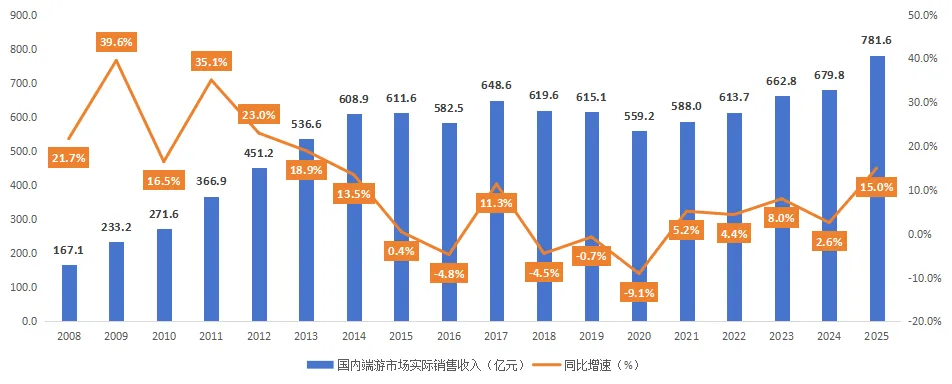

根据伽马数据每年披露的《中国游戏产业报告》数据,国内PC游戏市场实际销售收入自2020年以来持续回暖,2025年已增长至781.6亿元,同比大幅增长15.0%。

图:2008-2025年国内端游市场实际销售收入及同比增速

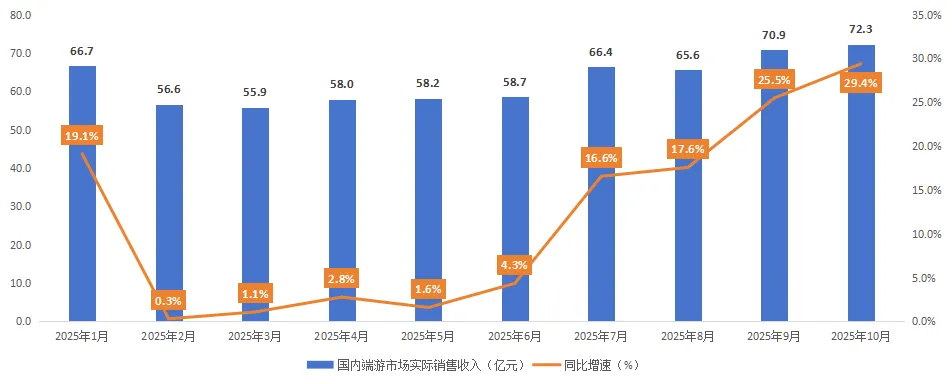

而单从2025年数据看,由于伽马只披露到10月数据,全年1-10月国内端游市场实际销售收入也保持着不同程度的增长。

图:2025年1-10月国内端游市场实际销售收入及同比增速

二、个人思考

1)PC端的回暖是审美升级的必然

从国内游戏用户增速谈起——游戏用户规模进入慢增长时代。根据伽马数据,2021年开始,国内的游戏用户已进入到缓速增长时代,即使是小程序游戏高速增长带动用户破圈的2025年,游戏用户也仅同比增长1.3%至6.83亿人。

图:2009-2025年国内游戏用户规模及同比增速

用户存量时代,对游戏产品有了更高的要求——画质要求和玩法操作要求。

小程序游戏因为要满足“即开即玩”这一核心规则,故而包体大小有限(材质包内容有限),加载时间有限(每增加1S,流失率增加10%-20%),刷新率有限(60HZ),在这样的条件下,小程序游戏能承载的玩法及操作复杂度也是有限的,故而很多希望做更重度的设计和玩法小程序游戏产品,会引导用户向APP端进行迁移。

图:微信小游戏分包

而对于APP产品来说,第一,用户对于画面表现日益提升的要求(特别是UE引擎对于手机端的适配当前仍然局限于部分中高端机型上),会让部分用户自然的选择更高性能的硬件设备(高端机or PC);第二,挂机的诉求单从APP产品来看无法完全满足,三端互通会很好的解决用户在PC端操作时“高效错觉”的摸鱼需要(就像当年挂网页游戏一样,这也是微信小游戏做PC版的核心原因);第三,手机屏幕能够承载的操作空间和操作上限均有限,搭载更多按键(更需要操作衔接深度)的产品在手机上更容易形成遮挡和误触(这也是很多厂商卖手机外设的原因),所以当下部分用户会选择将挂机或轻中度玩法在更轻便的手机上进行,而将重度玩法过度到PC端进行游玩。

图:《燕云十六声》PC端和手游端画质对比

图:《最终幻想:水晶世界》B站按键操作几乎是PC模拟器设置教学

在小程序、APP带来游戏泛用户大规模引入后,当前用户规模已进入慢增长时代,玩家对游戏产品日益提升的审美要求,注定会趋势部分用户实现由“小程序→APP→PC”的路径转化。

图:审美提升伴随着部分游戏泛用户向核心用户的转化

2)设备购入和升级拔高了PC市场可触达的上限

2024年8月20日,《黑神话:悟空》的推出带动了国内PC的新一轮“购、换机潮”。由于游戏搭载UE5引擎,对PC设备有较高的要求,上线当日京东平台配备RTX 40系显卡的游戏笔记本成交金额较去年同期增长达100%,整个电脑组件品类的销售同比增长了120%,其中显卡品类的成交金额同比增长了200%。而在其他平台上,“什么值得买”的数据表明,自2025年8月份起,电脑配件销量均有明显提升,全月销售额整体环比增长25%,显卡作为关键组件,GMV环比大增54%。快手电商数据显示,《黑神话:悟空》发售首日,游戏本GMV日环比增长了40%。

图:《黑神话:悟空》PC配置需求

在PC硬件的前置购入与迭代下,部分新用户是存在对PC新产品的潜在兴趣的,特别是“国产”PC新产品。从兴趣到扩容,仍然还要看未来国产PC游戏的质量,再看能达到的高度.

比如诛仙世界和解限机,在公测初期的火爆程度,一个证明了传统仙侠类MMO依然有市场,一个证明了有大量潜在机甲游戏爱好者等待被激活。2024年12月19日上午10点《诛仙世界》刚开服,一些名字好听的服务器瞬间被挤爆,仅开服不到30分钟就出现了超10万人同时排队的超级大服。而《解限机》在2025年2月23日在Steam上开启了新一轮Demo测试,彼时最高在线人数一度达到31万。

图:《诛仙世界》开服人数和《解限机》测试期Steam最高在线人数

3)PC端拥有更好的渠道优势

我们先放一个各设备端抽成比例的表:

表:手机平台及PC平台,各渠道产品抽成比例

设备端 | 平台/渠道 | 基础抽 成比例 | 特殊条款/附注 |

手机平台 | App Store | 30% | 1)订阅项目第一年平台抽成30%,第二年降低至15%。 2)对于年收入100万以下的中小开发者的应用/订阅销售抽成均为15%。 |

Google Play | 30% | 1)订阅项目平台抽成15%。 2)App销售额的前100万平台抽成15%,超过100万的部分抽成为30%。 |

硬核联盟等安卓渠道(国内) | 50% | 硬核联盟包括:OPPO、vivo、酷派、金立、联想、华为、魅族、努比亚等。 |

PC平台 | Steam | 30% | 1)销售额超过1000万美元,抽成比例降至25%。 2)销售额超过5000万美元,抽成比例降至20%。 |

GOG | 30% | |

Microsoft Store | 12% | |

WeGame(腾讯) | 30% | |

Humble Store | 25% | Humble只拿走25%中的15%,剩余的10%可由玩家选择捐给慈善机构或返还钱包余额。 |

Epic | 12% | EPIC首发独占游戏,6个月的独占期内0抽成。 |

Discord | 10% | |

PC官方客户端 | 0% | 官方平台PC客户端下载,0渠道抽成 |

安卓、iOS、硬核联盟渠道抽成30%/30%/50%,PC端0抽成,对于网游厂商来说,其实PC端的渠道优势显著,越来越多的厂商选择多端互通产品,引导用户在PC端进行充值。

4)PC端的用户/获客成本优势亦十分明显

对于游戏APP产品来说,将一部分广告预算投向PC端,能带来显著的成本优势和用户质量提升。因为当前PC端买量竞争相对缓和,低获客成本,高用户价值。过去多年,营销预算高度集中在抖音、快手等移动端平台,导致竞争白热化,流量价格水涨船高。相比之下,PC端一度被忽视,竞争较弱,形成了价格较低的“流量洼地”。我们以小游戏广告基于PC场景投放为例,小游戏“寻道大千”开启PC端投放后,7日内ROI提升超10%,次留率提升30%。小游戏“无尽冬日”开启PC端投放后首日ROI提升30%,7日ROI提升60%,次留率提升150%。

表:PC端用户及获客成本的核心优势

优势维度 | 具体表现 | 参考案例 |

获客成本(CAC) | 显著低于移动端,尤其在小游戏品类上优势明显。 | 按照腾讯应用宝公布的一组小游戏相关数据显示,其中某塔防类游戏PC相比移动端,获客成本降低18%,模拟经营降低25%,放置类降低28%。 |

用户价值 | 用户付费意愿和客单价更高,在线时长更长,粘性更强。 | PC端游戏时长是移动端的3倍,付费率和付费用户平均收益(ARPPU)是移动端的2倍。例如,《七日世界》PC端付费占比超50%,手游上线后PC端付费反增500%。 |

投放环境 | 竞争压力小,形成“流量价值洼地”。 | 移动端用户价值可能是10元,而触达同一批用户的PC端成本可能只有0.1元。 |

| | | | |

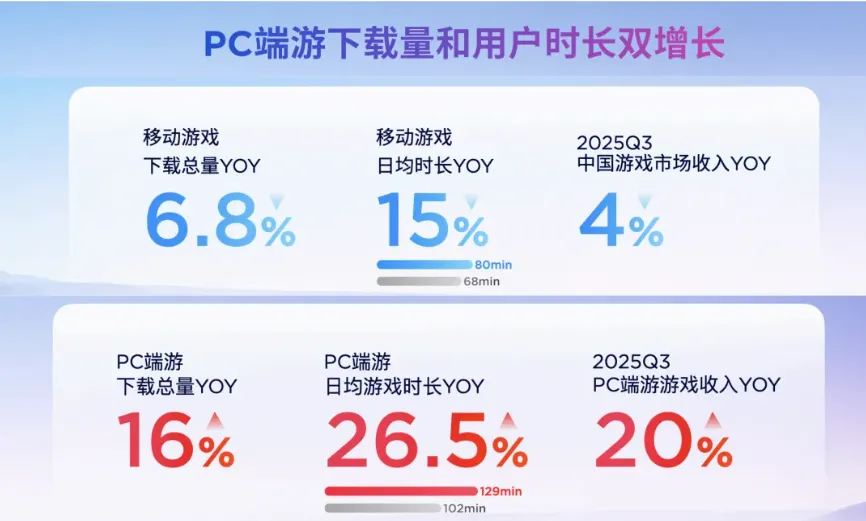

图:联想报告显示,2025年PC游戏下载量和用户日均时长增速远超移动端

5)PC产品供给上行

2026年开始,PC优质产品的供给充足,未来将有诸多国内/海外登录PC端的产品逐步上线。我们针对2026年的热门PC产品(含三端互通产品)及即将上线的PC产品做一个粗略的盘点:

表:2026年部分热门/即将上线的PC产品

游戏名称 | 研发/发行厂商 | 预计上线时间 |

近年已上线热门三端互通/PC产品 |

三角洲行动 | 腾讯(天美工作室) | 已上线 |

暗区突围 | 腾讯(魔方工作室) | 已上线 |

无畏契约PC版 | 腾讯(Roit) | 已上线 |

和平精英PC版 | 腾讯(光子) | 已上线 |

流放之路:降临 | 腾讯 | 已上线 |

燕云十六声 | 网易 | 已上线 |

|

即将上线三端互通产品 |

逆战:未来 | 腾讯(琳琅天上工作室) | 2026年1月13日 |

明日方舟:终末地 | 鹰角网络 | 2026年1月22日 |

洛克王国:世界 | 腾讯(魔方工作室群) | 2026年3月26日 |

命运扳机 | 腾讯(萨罗斯网络科技) | 2026年第一季度 |

王者荣耀:世界 | 腾讯(天美工作室) | 2026年春季 |

遗忘之海 | 网易(Joker工作室) | 2026年年内 |

无限大 | 网易 | 预计2026年上线 |

异环 | 完美世界 | 预计2026年4月 |

|

即将上线值得期待的PC产品 |

腐烂国度 3 | Undead Labs | 2026年初 |

仁王 3 | Team NINJA | 2026年2月6日 |

生灵重塑 | Tarsier Studios | 2026年2月13日 |

生化危机:安魂曲 | Capcom | 2026年2月27日 |

毒液突击队 | Saber Interactive | 2026年3月12日 |

猩红沙漠 | Pearl Abyss | 2026年3月20日 |

007:初露锋芒 | IO Interactive | 2026年5月27日 |

识质存在 | Capcom | 2026年4月24日 |

萨罗斯 | Housemarque | 2026年4月30日 |

乐高蝙蝠侠:黑暗骑士的遗产 | TT Games | 5月29日 |

影之刃零 | 灵游坊 | 2026年9月9日 |

湮灭之潮 | Eclipse Glow Games | 2026年秋季 |

漫威金刚狼 | Insomniac Games | 2026年秋季 |

GTA 6 | Rockstar Games | 2026年11月19日 |

皇牌空战8:希孚之翼 | Bandai Namco | 2026年年内 |

古墓丽影:亚特兰蒂斯遗迹 | Crystal Dynamics | 2026年年内 |

战锤40K:战争黎明 4 | Relic Entertainment | 2026年年内 |

控制:Resonant | Remedy | 2026年年内 |

原子之心 2 | Mundfish | 2026年年内 |

光环:战役进化 | 343 Industries | 2026年年内 |

释放阿凡达 | Aeos Games | 2026年年内 |

深海迷航 2 | Unknown Worlds | 2026年年内 |

赤痕:绯红契约 | ArtPlay | 2026年年内 |

致命躯壳 2 | Cold Symmetry | 2026年年内 |

星球大战:银河赛车手 | Fuse Games | 2026年年内 |

轮回之兽 | Game Freak | 2026年年内 |

鬼武者:剑之道 | Capcom | 2026年年内 |

堕落之主 2 | CI Games | 2026年年内 |

6)PC买断制游戏赛道亦值得重视

①买断制游戏是一条良性增长的赛道。

因为“网游的所有权在运营商手里而不是玩家手里,并且玩家每天玩游戏的时长是有限的。”所以玩家在玩网游时,就会面临“时间的切割抉择”,即假设玩家每日只有2个小时玩游戏,那么他需要把时间花费在A游戏上1小时,在B游戏上20分钟,在C游戏上20分钟……最终瓜分完这些游戏时间,故而大部分的网游都是在逼玩家上班,今天的cd错过了,奖励就没了。

而买断制游戏的生意模式有所不同,玩家在经历口碑传播,率先认可产品的价值并完成一次性买断之后,可以在任何时间回过头来玩这个游戏甚至不玩这个游戏,所以买断制游戏的核心是认可产品价值,并完成一次性支付的获得所有权的过程。

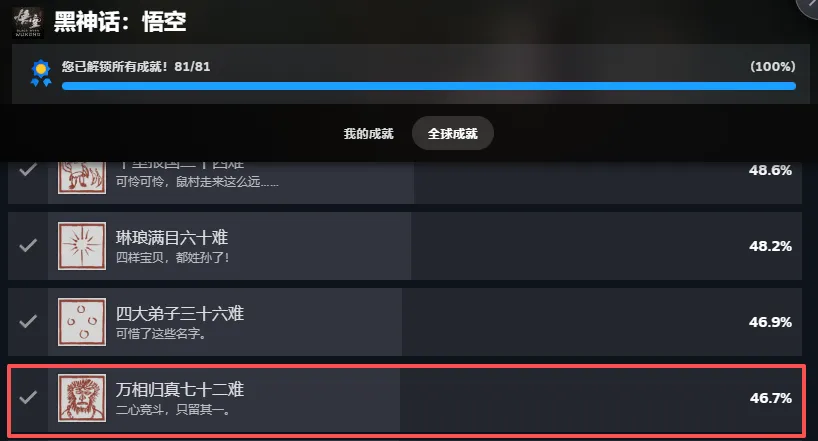

以国产3A的“第一个大学生”《黑神话:悟空》为例,截至2026年1月9日的通关率仅为46.7%(“七十二难”为击杀最终BOSS石猴后的成就),即50%+的玩家只是为了支持国产,或了解到《黑神话:悟空》的高品质/高情怀,即为产品一次性买单,而并没有遍历游戏的全流程剧情。

图:《黑神话:悟空》通关率

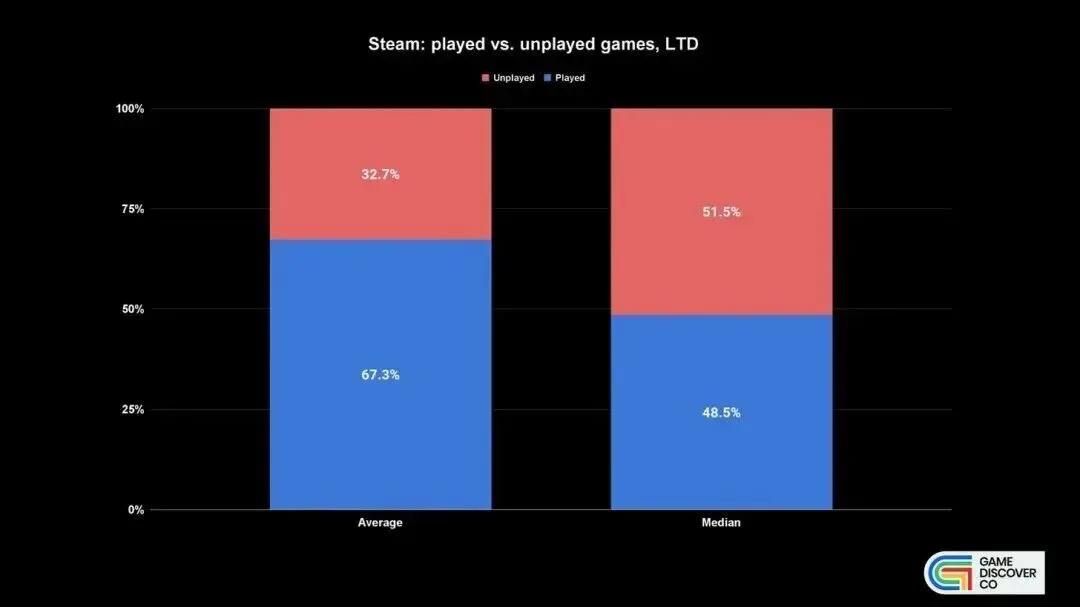

根据PCGamesN与SteamIDFinder统计,截至2024年,Steam玩家购买后但从未玩过的游戏总价值高达190亿美元(约合人民币1362亿);根据面向游戏开发者的营销调查机构GameDiscoverCo在2024年发布的一篇文章,Steam库中的游戏平均有高达32.7% 从未被游玩过,而中位数玩家(median player)有超过一半(51.5%)的游戏处于未游玩状态。

图:2024年GameDiscoverCo统计的Steam中玩家游戏库调查

②对于PC独立游戏而言,创新玩法具有极强手游前瞻性

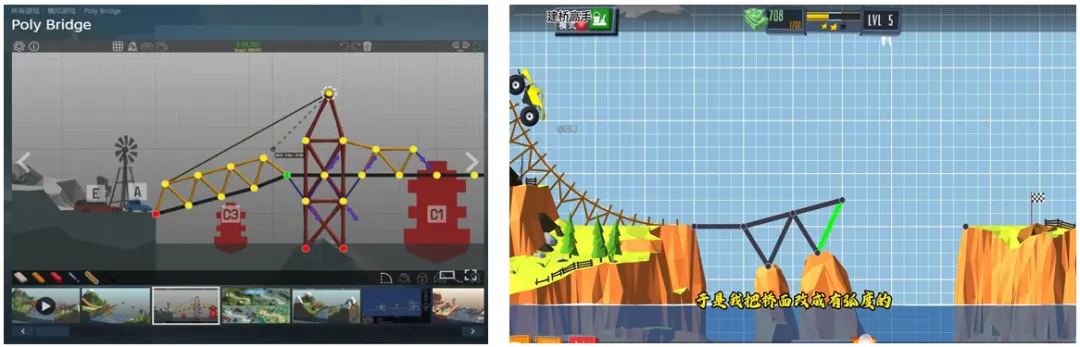

从《Vampire Survivors》到《Age of Origins》《弹壳特攻队》;从《Backpack battles》到《卡皮巴拉 go》《保卫向日葵》;从《FrostPunk》到《Whiteout Survival》;从《ThroneFall》到《Kingshot》;从《RimWorld》到《Stellar Sanctuary》;从《Poly Bridge》到《建桥高手》,更有被手游广泛吸纳作为副玩法的《Liar Bar》、《Buckshot With Friends》等等。手游或小游戏,特别是大世界MMO/SLG等类型中的x玩法/题材,大部分由优质独游玩法/题材中脱颖而出,独立游戏的创新对于手游产品的研发具有非常前瞻的指导意义。

图:Steam游戏《Poly Bridge》(左)与微信小游戏《建桥高手》(右)

③当下或许是最好的“大独立游戏时代”

在这个华尔街疯狂炒作AI的时代,支持性能级3A游戏的硬件价格暴涨,DIY市场开倒车,将想升级配置的玩家拒之门外。只有刚需用户才会继续购入或者升级PC,但是这部分人中基本都不是为了游戏而购入,都是为了搞AI算力。

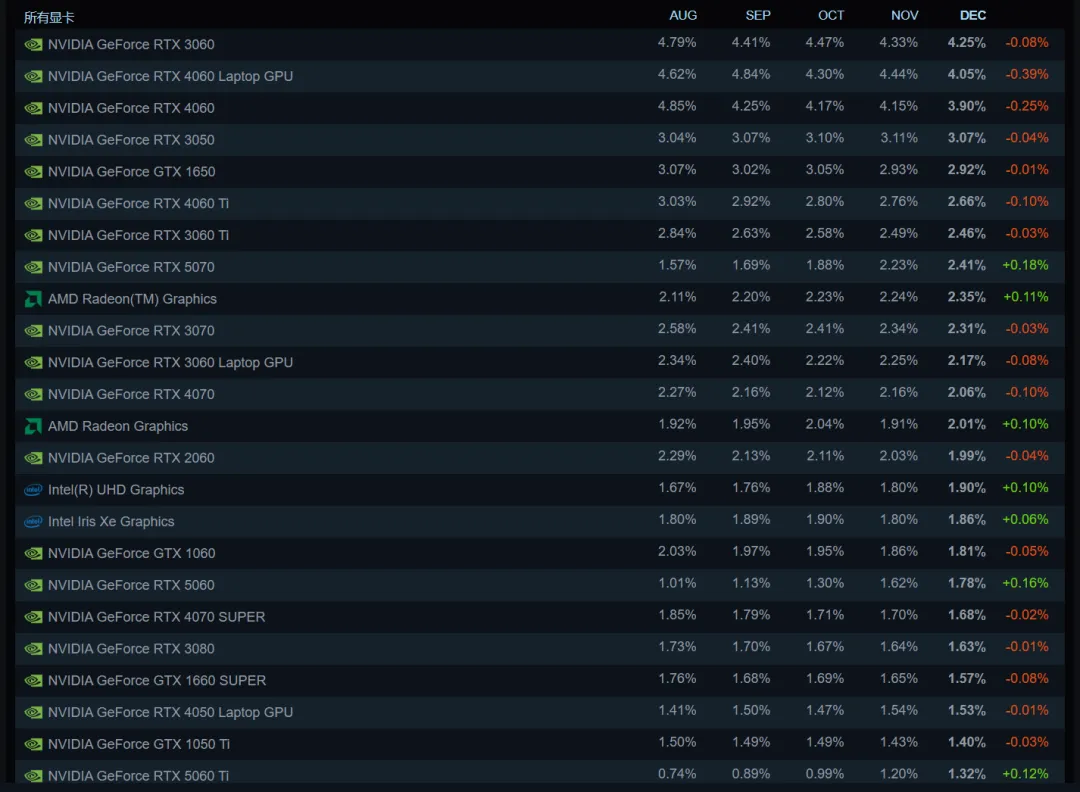

Steam统计中,3060显卡再次回归榜一,高性能的显卡无缘前20,UE 5这类次时代重型引擎开发的游戏普遍优化较弱的情况下,独立游戏会成为当下最具性价比的游戏,他们不需要多好的电脑配置,能带来的乐趣却不输所谓的3A,并且开发成本低,周期短,售价上更胜一筹。

图:Steam显卡份额统计

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?