华系车”销量大透视:鸿蒙五界跟“HUAWEI Inside”谁更牛?

- 2026-07-02 11:49:55

刚刚过去的2025年,更堪称华为乾崑ADS辅助驾驶系统的“里程碑之年”。

从规模上看,乾崑智驾ADS全年搭载量达97.6万辆,创下历史新高;从生态广度看,更多重要第三方品牌成为其合作伙伴,其中已包括比亚迪、奥迪等行业巨头,标志着华为智能驾驶解决方案正获得更广泛的行业认可与合作深化。

毫无疑问,搭载华为乾崑ADS辅助驾驶系统的“华系车”,已成为中国汽车市场中一道鲜明的风景线。然而,“华系车”作为一个宽泛的统称,其内部因华为参与模式的不同,可分为两大路径:一是“鸿蒙智行”模式,华为深度参与从研发到销售的全流程;二是“HI”模式,华为以技术赋能为主,车企保留产品定义主导权。

随着2025年两类车型的同步放量,一个关键问题浮出水面:在“华系车”的整体销量中,“鸿蒙车”与“HI车”究竟各自占据怎样的比重?

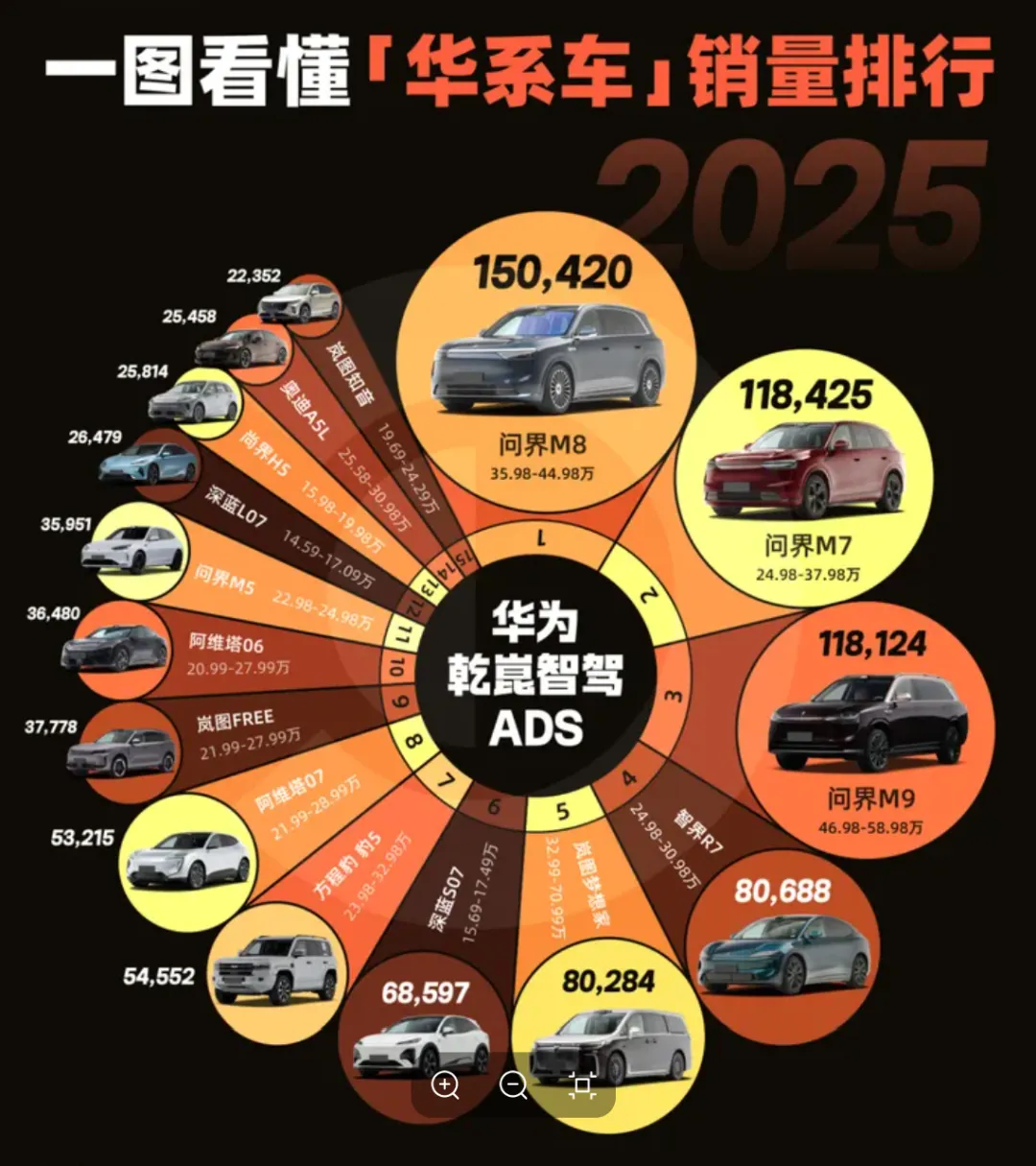

为回答这一问题,我们以电动星球整理的年度销量前15名的“华为智驾系”车榜单作为观察样本。该榜单基于华为乾崑智能汽车解决方案官网的车型列表,并结合乘联会发布的年度销量数据综合得出,为厘清两类车型的市场表现提供了清晰依据。

五界之「美中不足」的热卖

2025年12月9日,鸿蒙智行联合央视新闻,开启了一场“鸿蒙智行 在一起年度盛典”。直播现场,华为余承东表示,过去一年鸿蒙智行从四界变成五界,五指聚齐。

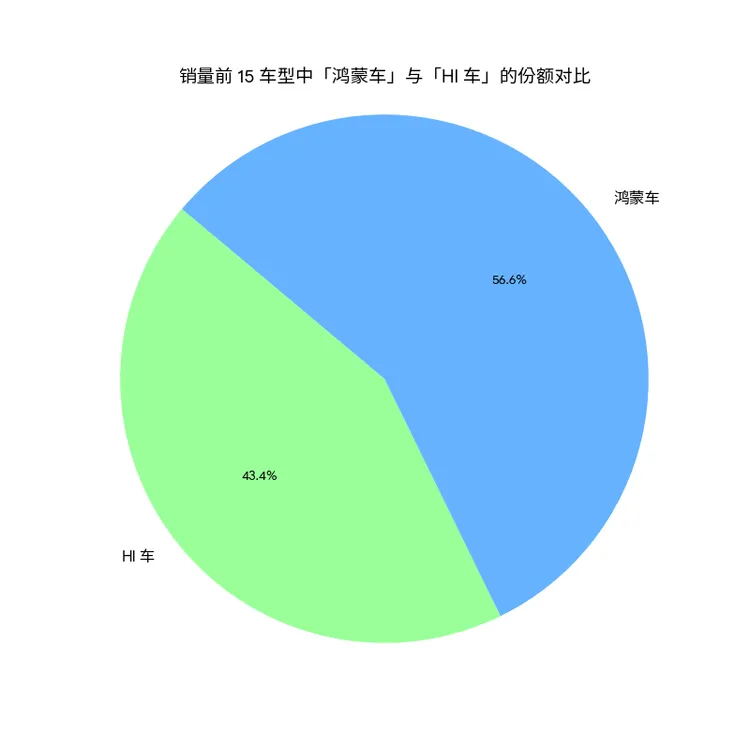

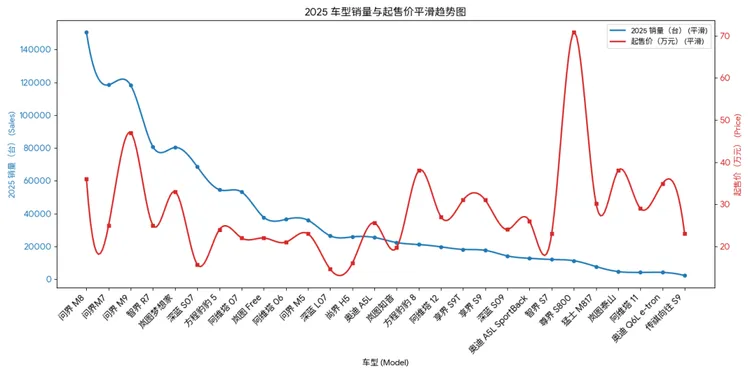

在销量前15名的车型中,归属于“鸿蒙智行”合作模式的有6款,按销量从高到低依次为:问界M8、M7、M9,智界R7、问界M5和尚界H5。其余9款均为基于“HI”模式合作的车型。

尽管“鸿蒙车”在入围数量上少于“HI车”,但在销量表现上却占据明显优势。这15款车型全年累计销量为934,617辆,其中“鸿蒙车”贡献529,422辆,占总销量的56.65%;“HI车”销量为405,195辆,占比43.35%。

从数据中可以清楚看到,在年度销量前五的“华系车”中,有4款来自“鸿蒙智行”。其中,问界M8、M7和M9是仅有的三款年销量突破10万辆的爆款车型。

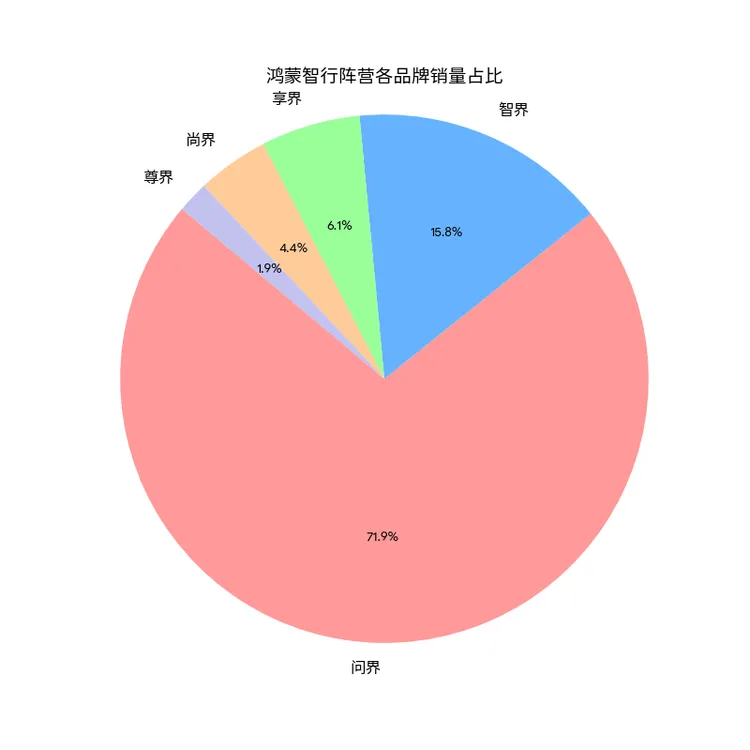

进一步分析“鸿蒙智行”阵营的内部结构,问界品牌贡献了该阵营总销量的71.86%(422,920辆),占据绝对主导;其次是智界,占15.76%;享界、尚界和尊界分别占6.08%、4.39%和1.92%。由此可见,“华系车”的销量呈现出明显的“寡头化”特征,高度集中于问界的少数车型。

然而,这种集中也反映出“鸿蒙智行”模式尚未实现全面开花。除问界三款爆款车型外,其他鸿蒙车型的市场表现相对平淡:例如问界M5年销量为35,951辆,仅列第十一位;而被寄予走量期待的智界S7、享界S9/S9T等车型,均未进入销量前十五。

若剔除“问界三杰”,其余鸿蒙车型的整体竞争力甚至不敌部分表现突出的“HI车”。例如,紧随智界R7之后的岚图梦想家便是一个典型。榜单中其他HI车型,如深蓝S07、阿维塔07等,年销量均突破5万辆,这一成绩已超过六成以上的鸿蒙车型。

这也从侧面说明,岚图、深蓝等第三方车企通过HI合作模式,同样在市场取得了扎实的销量增长,证明了该路径的可行性。

HI模式:岚图、阿维塔挑大梁!

在采用HI模式的品牌中,岚图的表现最为突出。旗下搭载乾崑智驾ADS的车型(岚图追光L因数据暂缺未计入)共有三款进入销量前十五榜单,分别为:位列第五的岚图梦想家(全年80,284辆)、第九名的岚图Free(全年37,778辆)以及第十五名的岚图知音(全年22,352辆)。

尤其值得关注的是岚图梦想家,自2024年改款并搭载华为乾崑ADS后,销量实现显著跃升(2024年全年为55,117辆)。目前它不仅成为岚图品牌内部的销量支柱,也稳居新能源MPV年度销量亚军。

因此,在“HI车”阵营中,岚图以全年145,088辆的销量领先,占该阵营总销量的29.25%。位列第二的阿维塔销量为113,621辆,份额为22.9%;深蓝则以109,289辆的销量紧随其后,份额为22.03%。两者与岚图仍存在一定差距,但彼此之间的竞争则较为胶着。

在华为技术赋能的“华系车”阵营中,第三方车企通过HI 模式取得的成绩尤为值得关注,其中深蓝汽车的表现具有代表性。深蓝 S07 位列年度销量榜第 6 名,全年销售 68,597 台;深蓝 L07 排名第 12,销量为 26,479 台,反映出其在主流市场中已建立起可持续的竞争力。

方程豹作为定位更高的品牌,其旗舰车型豹 8 自 2024 年底搭载华为乾崑 ADS 后,销量实现显著提升。2025 年该车型全年销量达 21,155 台,虽以微弱差距未进入前十五名,但考虑到其起售价达 37.98 万元,这一成绩在高端新能源越野细分市场中已属难得。

然而,对比之下,其他部分 HI 车型的市场表现则未达预期。例如,被寄予厚望的奥迪 A5L、Q6L e-tron 车系合计年销量未突破 5 万台;猛士 M817与传祺向往 S9的年销量更不足万台。这一反差凸显出当前“华系车”生态内部存在的结构性问题。

中高端车更受欢迎

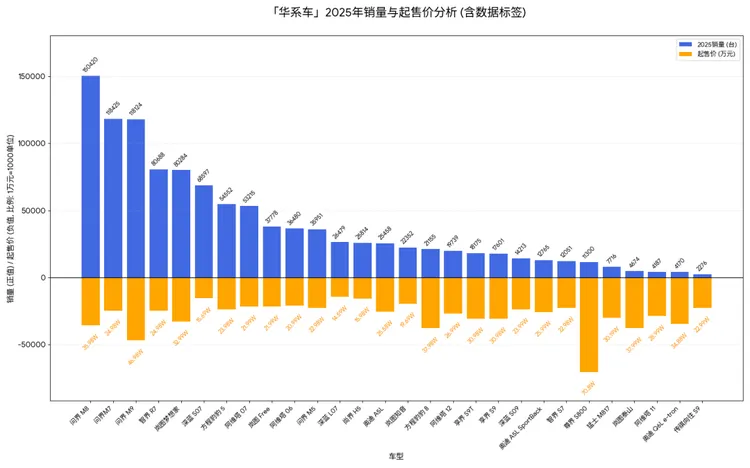

一个值得关注的初步结论是:在“华系车”阵营中,价格与销量并非简单的线性关系(并非价格越低销量越高)。销量分布的峰值,实际上出现在25~45 万元的价格区间内。

将价格与销量数据共同纳入分析后可见,“华系车”的销售主力集中在20~30 万元这一价格带(该区间的数据拟合度也最高)。仅此价位段的车型,合计贡献销量便已超过50 万辆,构成了市场的基本盘。

与此同时,在30~50万元的高端价格区间,凭借问界M8、M9与岚图梦想家等车型的持续热销,也形成了“华系车”阵营中另一个坚实的高价值高地。

能在这一价位实现规模性销售,一定程度上表明,华为乾崑ADS辅助驾驶系统在高端市场已建立起可感知的溢价能力,消费者愿意为其技术体验支付品牌溢价。

然而,数据也揭示出另一面:“华系车”在用户基数更为庞大的20万元以下入门市场,号召力相对有限。本次统计中,起售价低于20万元的车型共四款,分别来自深蓝(2款)、岚图(1款)和尚界(1款)。尽管通常该价位车型更易走量,但这四款车的合计销量仅为143,242辆,在统计的28个车系总销量中仅占13.21%——甚至不及问界M8单一车型的全年销量。

进一步从月均表现看,仅交付3个月的尚界H5月均约8,600辆的成绩尚属不错。但上市已超一年的深蓝S07月均销量约5,700辆,L07约2,200辆;岚图知音的月均销量则不足2,000辆。这反映出,在主流大众市场,“华系车”的智能化标签尚未充分转化为稳定的规模优势。

作为对比,同为上市未满一年的全新车型,问界M8月均销量约1.88万辆,问界新M7自9月交付以来月均销量也达1.75万辆。相比之下,定位更入门的“甜点”车型却未能展现出销量优势,这构成了当前“华系车”市场中一个值得关注的特殊现象。

这一反差背后存在一个关键因素:20万元以下的“华系车”普遍搭载的是华为乾崑ADS SE辅助驾驶系统,其功能主要集中于高速与高快路场景的领航辅助,并非包含城市领航等高阶能力的“完整版”系统。由此或可推断,

ADS SE系统本身对消费者的吸引力相对有限。真正有意体验华为顶尖智驾技术的用户,往往更倾向于增加预算,选择搭载完整功能的高阶版本,以获取更全面的智能驾驶体验。

《2025年鸿蒙生态全场景流量分析报告》也从用户画像角度佐证了这一判断。报告指出,华为技术的核心受众具有“中青年精英”、“高净值”和“技术忠诚”的鲜明标签,他们对“技术领先性”抱有高度认同和追求。

若回归功能本身,单就“高速高快”领航这一细分领域而言,目前各家车企的技术水平已相当接近。比亚迪、吉利、奇瑞等主流品牌在2025年上半年推动的“智驾平权”浪潮,已使该功能在15-20万元价位车型中几乎成为标配——这无疑对ADS SE版本构成了直接的竞争压力。

综上所述,“华系车”理想的生态位已逐渐清晰:它需要持续保持技术领先性、塑造高端产品质感,而非过度依赖“性价比”策略。从某种意义上说,这也为计划在2026年登场的“华系车”指明了产品定位与市场突破的方向。

智能+创新,2026将是华系车的大年

基于华为智能汽车解决方案BU CEO靳玉志在2026年1月乾崑媒体日上的发言,华为计划在2026年内使搭载其乾崑智驾ADS系统的车型数量超过80款,并预计到2026年底,累计搭载量将达到约300万辆。

若以当前华为乾崑官网所列约30款合作车型为基数,2026年预计将有约50款新车型加入乾崑智驾阵营。

在搭载量方面,若以截至2025年底累计约140万辆为起点,实现2026年300万辆的目标,意味着需在2026年完成约160万辆的新增搭载。从现有信息及“华系车”整体增长势头看,靳玉志提出的这一目标具备现实可行性。

双线驱动:鸿蒙智行与“境”系列并进

实现目标的核心驱动力主要来自两大阵营的密集产品投放:

鸿蒙智行阵营持续扩容:作为核心力量,鸿蒙智行计划在2026年推出超过10款新车型(包括换代及全新车型),覆盖问界、智界、享界、尊界、尚界五大品牌。例如,定位年轻市场的问界M6、轿跑车型尚界Z7等被市场认为具备“爆款潜质”,有望贡献显著销量增量。鸿蒙智行2026年的销量目标设定在100万-130万辆,这将直接推动乾崑智驾搭载量的提升。

“境”系列品牌开启产品周期:由华为车BU与车企通过HI模式深度赋能的“境”系列品牌将在2026年集中亮相。奕境(东风合作)首款全尺寸SUV计划于2026年4月北京车展亮相;启境(广汽合作)首款轿跑车型预计2026年6月上市;华境S(与上汽通用五菱宝骏合作)也已曝光。这些新品牌的加入将形成又一波可观的市场攻势。

基于上文大鹏对2025年“华系车”销量结构的分析,仅依靠车型数量的“饱和式覆盖”或许仍不足以支撑其实现搭载量的跨越式增长。华为及其生态伙伴在2026年还需直面并解答以下几个核心问题:

第一,技术领先性的持续兑现:华为的核心用户群体所看重的,正是其在智能驾驶等关键技术上的持续领先。在2026年,华为能否、以及如何确保乾崑智驾在技术能力与用户体验上保持并扩大领先优势?

第二,生态内部的协同与差异化:在现有“五界”与众多HI合作车型的基础上,2026年还将有“三境”系列甚至X境加入。华为如何有效统筹这一日益庞大的合作网络,实现各品牌在车型定位与价格区间的互补,避免内部竞争与资源消耗?

第三,主流市场的竞争力构建:数据显示,搭载华为智驾的车型在20万元以下的主流市场尚未形成绝对竞争力。2026年,华为如何基于现有技术体系,有效触及中国最庞大的购车群体,在入门级家用车市场建立起真正的竞争优势?

综合来看,2026年对华为智能汽车业务而言,将不仅是追求搭载量新高的冲刺之年,更是探索多元化合作路径、突破现有市场边界、并完成自身生态深化转型的关键一年。

#华为##华为乾崑##乾崑智驾##智驾##华为智驾##新能源汽车##汽车##电动汽车#东风##东风汽车##广汽##长安##阿维塔##问界##智界##享界##尊界##尚界##比亚迪###岚图#岚图梦想家##猛士##启境##奕境##华境S

探秘华系車的五界X境,请添加微信:Xinseres,入相关产业群。

“具芯飞车“科技媒体矩阵中【車南北】,也是专注智能汽车的新媒体号,欢迎同关注。