01

文章摘要

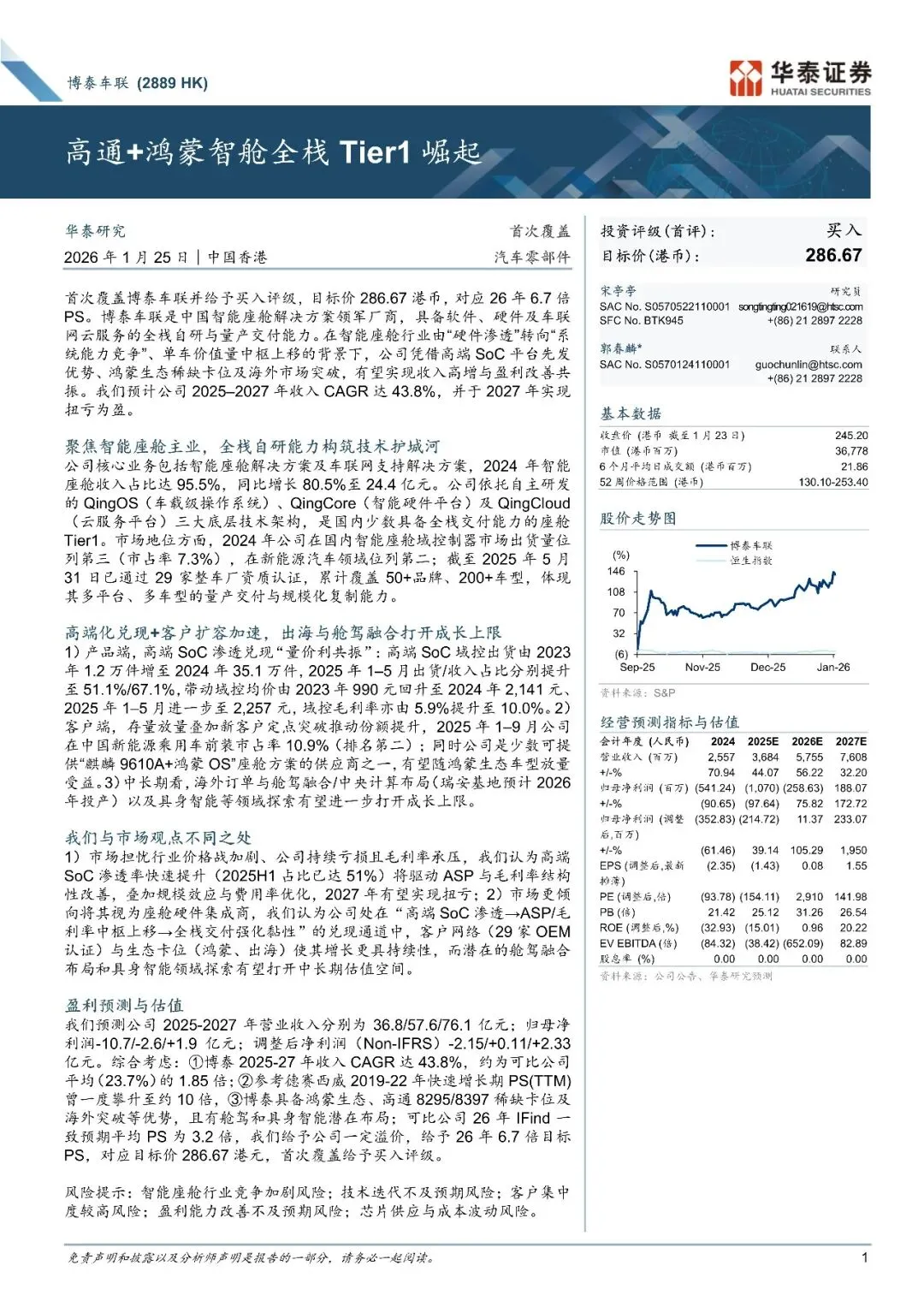

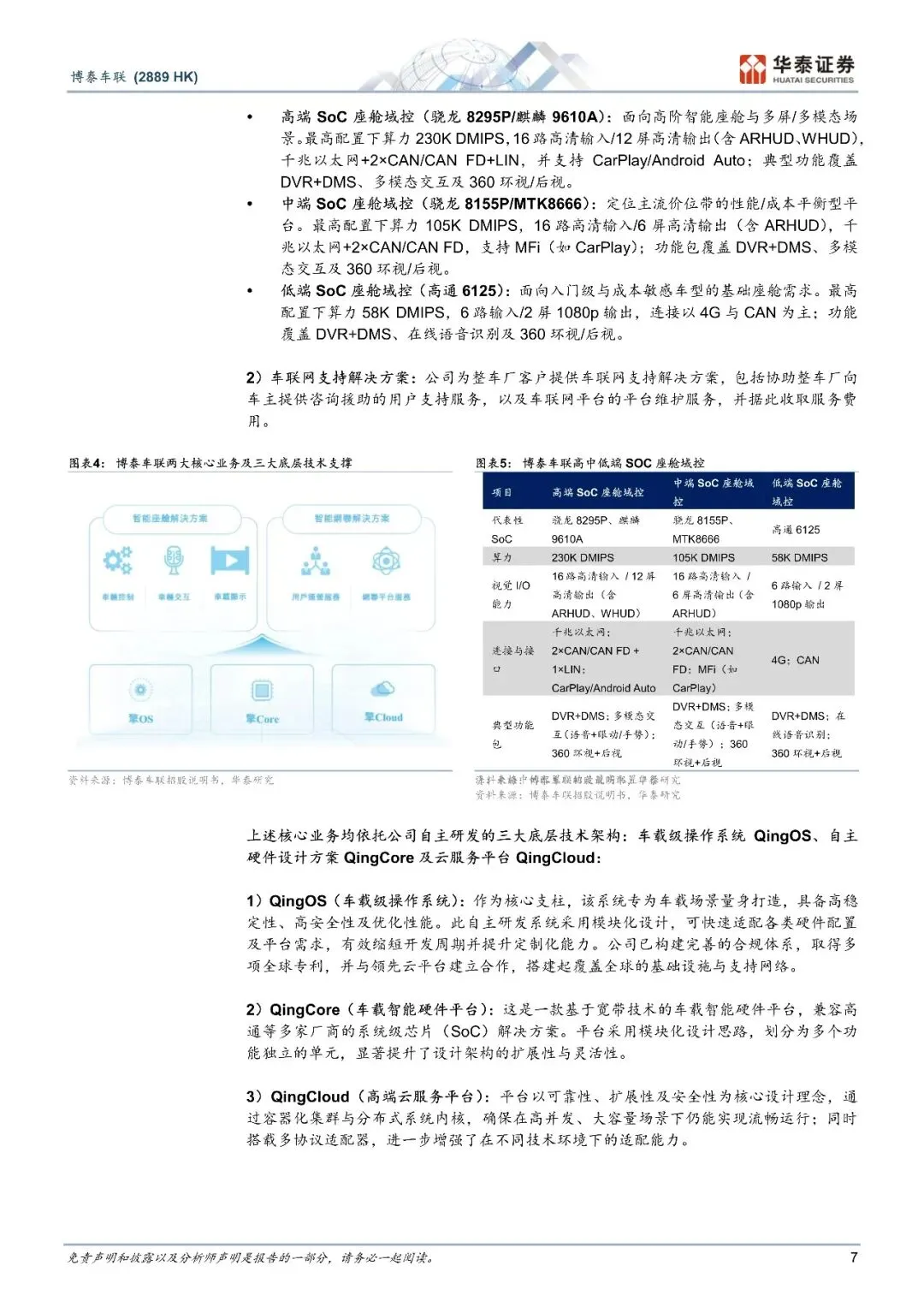

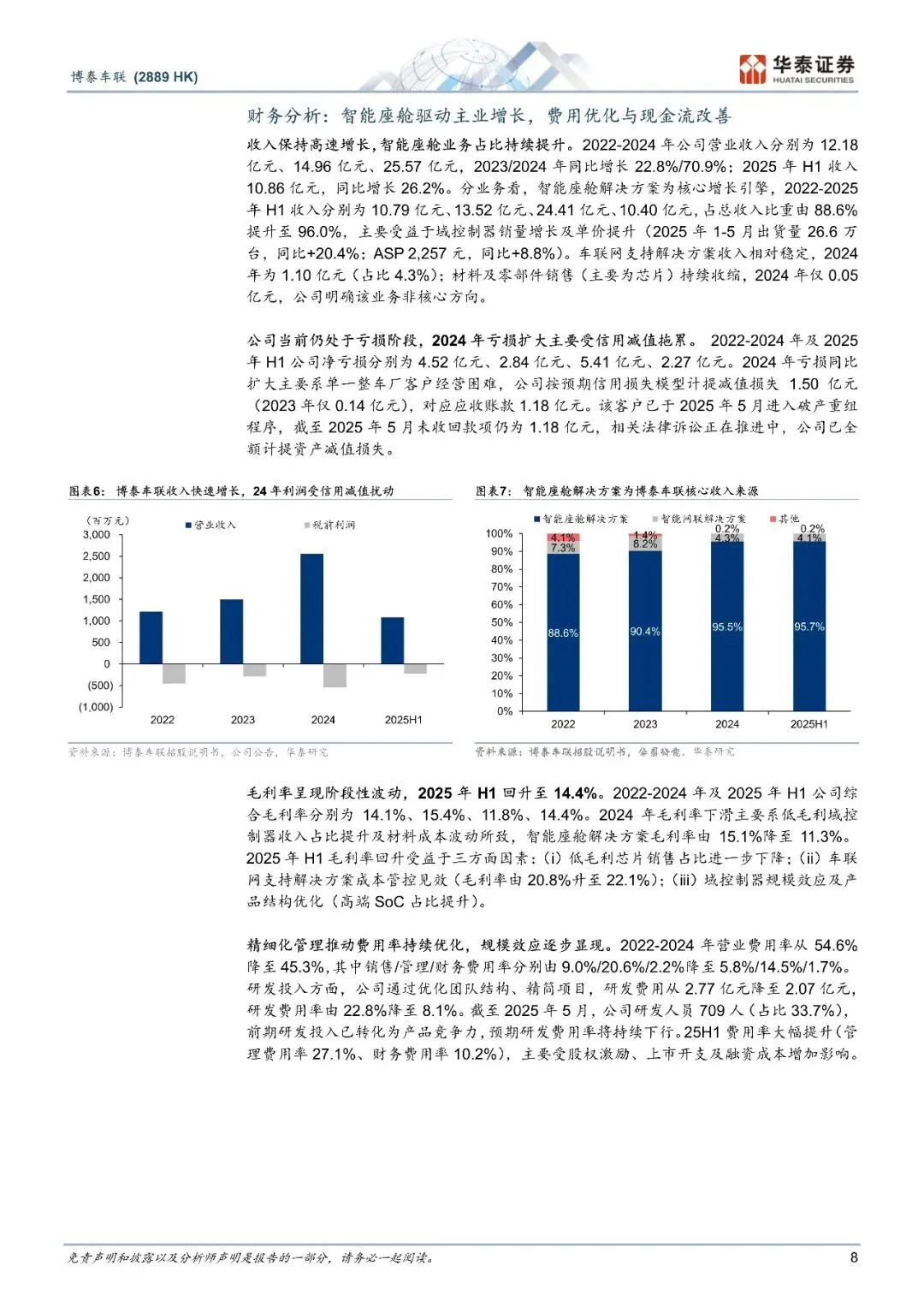

首次覆盖博泰车联并给予买入评级,目标价 286.67 港币,对应 26 年 6.7 倍PS。博泰车联是中国智能座舱解决方案领军厂商,具备软件、硬件及车联网云服务的全栈自研与量产交付能力。在智能座舱行业由“硬件渗透”转向“系统能力竞争”、单车价值量中枢上移的背景下,公司凭借高端 SoC 平台先发优势、鸿蒙生态稀缺卡位及海外市场突破,有望实现收入高增与盈利改善共振。我们预计公司 2025–2027 年收入 CAGR 达 43.8%,并于 2027 年实现扭亏为盈。

02

文章内容

往期回顾

2023年中国RPA行业研究报告(附下载)

2023-07-01

2023年中国房地产行业洞察研究报告(附下载)

2023-07-02

2023年青年置业研究报告(附下载)

2023-07-06

2023年跨境电商职场现状研究报告(附下载)

2023-07-08

2023年AI+教育行业应用研究报告(附下载)

2023-07-13

2023年消费电子出海白皮书(附下载)

2023-07-17

2023年中国工业互联网平台研究报告(附下载)

2023-07-19

2023年购物中心运营数字化白皮书(附下载)

2023-07-22

2023年6月短视频及直播电商营销研究报告(附下载)

2023-07-24

2023年茶叶品类线上消费趋势洞察研究报告(附下载)

2023-07-26