两个数据,掷地有声!

2026年2月24日,华为董事长梁华对外披露了两个数字:

一是,目前搭载鸿蒙5和鸿蒙6的终端设备,已经突破了4000万台。二是,专为鸿蒙打造的原生应用与云服务,数量已超过7.5万个。

这意味着,从社交、购物到办公那些主流应用,鸿蒙的原生版本已经基本就位。鸿蒙生态,已经熬过了最艰难的生存考验期,接下来,就是真正的加速奔跑!

于是,命运的齿轮悄然转动。

润和软件,这家老牌软件服务企业便随着鸿蒙生态的成熟,被时代重新推回台中央。

端云协同的长期主义

2026年,已经是润和软件投身鸿蒙生态的第七个年头。期间,公司基于开源鸿蒙(OpenHarmony)的内核,一边为芯片做适配,一边为行业做开发。

对上,润和软件贡献代码、适配芯片,给鸿蒙添砖加瓦。

鸿蒙是个开源项目,除了华为之外,全世界的公司都可以往里面加代码,修bug。这些代码也是鸿蒙能真正落地的基础。

截至2026年1月底,润和软件已经累计往开源鸿蒙社区贡献了超150万行代码,贡献量高居社区前列,更是鸿蒙社区的“A类代码捐赠人”。

不过代码贡献只是开始,之后要让鸿蒙系统运行在电表、摄像头等各种各样的设备上,得解决硬件适配的问题。

毕竟,不同设备搭载着不同芯片,这些都需要和操作系统进行深度磨合。

截至目前,润和软件已经完成了20多款芯片对开源鸿蒙的适配,实现了ARM、LoongArch、RISC-V三大主流芯片架构的全覆盖。

换句话说,无论设备采用哪种芯片方案,润和软件都有能力让鸿蒙在上面运行,给鸿蒙生态的拓展铺就了硬件的路。

对下,基于开源鸿蒙推出行业发行版,让鸿蒙真正进入千行百业。

要知道的是,各行各业都可以用鸿蒙,但不同行业的需求又不一样。比如银行需要系统的安全度超高、电力公司需要系统能远程控制变电站。

这时候,润和软件做的,就是将鸿蒙系统改写成适合各个行业的专用版本,金融发行版、电力发行版等等。

2021年润和软件发布的HiHopeOS,就是国内首款基于开源鸿蒙研发的智能物联操作系统底座。

以HiHopeOS为技术源头,截至目前,润和软件已经衍生出了13款商业发行版,流向不同的行业,这个数量在社区里位居第一。

所以不难看出,润和软件不光是鸿蒙生态的普通一员,其更像是共建者和推动者,去帮助传统行业跨过接入鸿蒙的技术门槛。

而且,润和软件的手里还不止鸿蒙这一张牌。

开源欧拉(openEuler)和开源鸿蒙一样,都出身于开放原子开源基金会。两者在技术思想上同源,又分工明确。

鸿蒙主打万物互联,管的是手机电脑这些前端设备;欧拉管的则是机房里的服务器、云计算平台等后台的支撑,负责处理计算和存储任务。

基于开源的欧拉技术,润和软件推出了面向服务器的HopeOS系列,包括标准版、AI版等,满足不同行业的需求。这个HopeOS,亦是国内首个通过最高安全等级认证的系统。

早在2024年底,HopeOS就已经拿下了超过160项生态兼容性认证,能较好地融入国内的软硬件生态。同年其发布的HopeOS V24,更是从架构设计层面就将AI能力融入的操作系统。

现如今,润和软件的HopeOS已完成对鲲鹏、飞腾等多款主流国产芯片的同源适配。

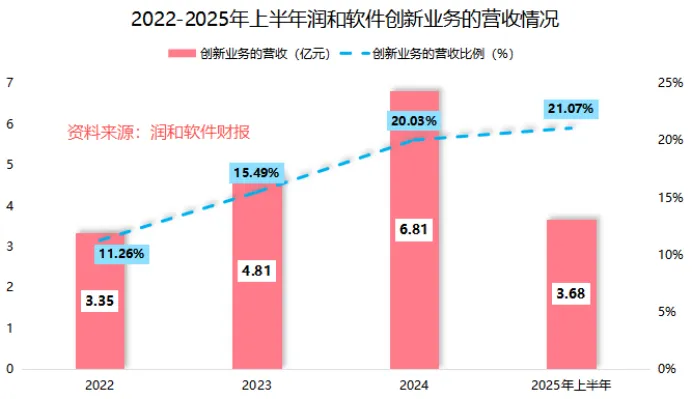

2025年上半年,润和软件以开源鸿蒙、开源欧拉和AI等为核心的创新业务,为公司带来了3.68亿元的收入,同比增长9%,占总营收的比例也增至了21.07%。

由此,从代码贡献到行业落地,从芯片适配到端云协同,同时握住鸿蒙和欧拉这两张牌的润和软件,无疑正从老牌软件的服务商,蜕变成为国产基础软件领域的重要力量。

扩张背后的资金局

这种蜕变,不是没有代价的。润和软件业务快速扩张的背后,也对资金运营提出了高要求。

2025年前三季度,润和软件经营活动产生的现金流量净额转负,呈现了3.38亿元的净流出,同比减少了5%。

细扒下来,同期润和软件“支付给职工以及为职工支付的现金”一栏,同比增加了23.55%到21.46亿元,直接导致公司经营活动产生现金的净流出被推高至29.58亿元。

在软件服务行业,人力成本高并不少见。

尤其是润和软件如今的创新业务正处在扩张期,的确需要真金白银吸引住人才。为此其营业成本中,职工薪酬是最大头的支出,近年来能占到总成本的八成左右。

所以,2025年前三季度,当公司这项成本的增速超过同期12.86%的营收增速时,便会挤压利润空间、拉大现金的流出。

不过这只是流量层面的解释,现金流转负更深层的原因,是公司的营运资金在被大量占用。

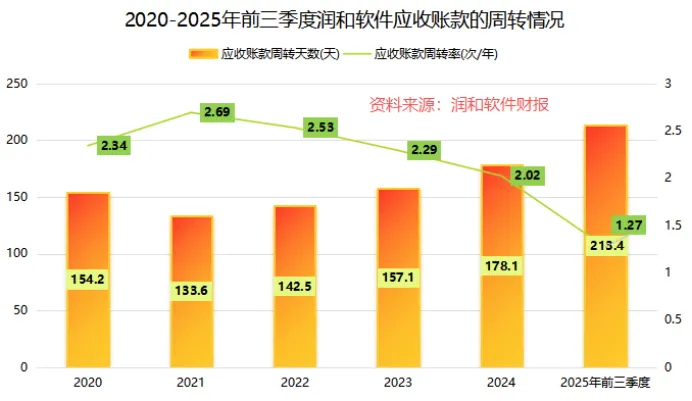

业务规模越做越大,润和软件的应收账款也随之膨胀,2025年前三季度达到23.85亿元,同比增长11.2%,和营收增速算是比较同步。

可要知道的是,彼时公司的总营收才27.19亿元。换算下来,相当于公司收进的100块钱收入,有近88块钱是挂在账上的数字,没有变成真金白银流进账里。

2025年前三季度,润和软件这些应收账款占流动资产的比例,更是达到66.8%。

至于原因,不难理解。

按产品分的话,润和软件的业务主要有两块,金融科技和智能物联。前者是帮银行做系统、做测试、风控等;后者就是给万物做物联,包括鸿蒙系统相关的东西,让家电等设备联网。

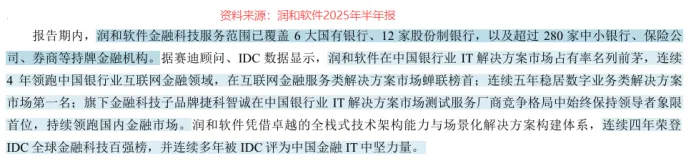

为此,润和软件的客户名单里,站着6大国有银行、12家股份制银行,还有通讯和电力企业、科研院所等等。

这种面向B端的商业模式,天然就存在付款流程复杂、回款周期较长的特点。一个大型软件项目从启动到最终验收,周期可能横跨多个季度。

再加上,近年来润和软件发力开源鸿蒙、欧拉等创新业务,这些客户同样是电力、金融等行业头部客户。

于是,就使得公司的应收账款在存量大的基础上,因为新项目增加又形成增量,整体回款周期越拉越长。

到了2025年前三季度,润和软件的应收账款天数已经增至213.4天,比2024年同期增加了11.8天;应收账款周转率也从2024年同期的1.34次/年下降到了1.27次/年。

一定程度上说,较高的应收账款,其实也是润和软件过往业务成果的体现。只不过另一面,也是资金被实打实地被占用。

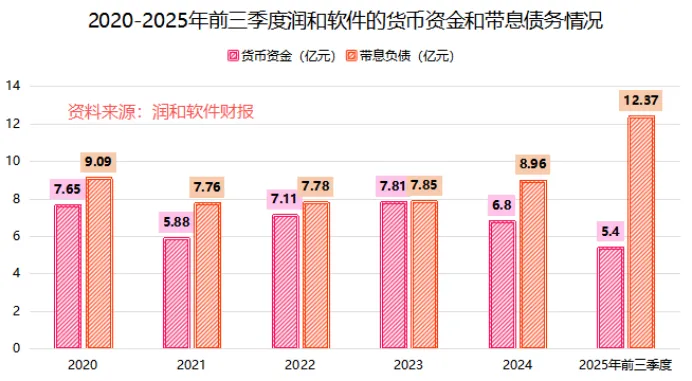

业务的日常运营和扩张都得维持,为此,润和软件自2024年以来增加了借款规模。

2025年前三季度,其一年内要偿还的短期借款增至8.43亿元,同比增加了64%,推高带息负债总额增至12.37亿元,已然是货币资金的两倍还多。

所幸,局面也不至于叫人提心吊胆。

一来,从往年经验看,润和软件不少客户的回款存在周期性,且习惯在第四季度扎堆。

2025年前三季度,即便公司现金流的流出程度有所加深,但这未必是全年性危机。走过年底的回款高峰,其现金流状况或许也能有一定改善。

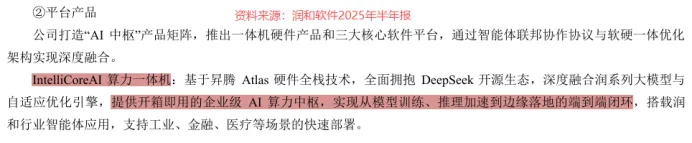

二来,如今润和软件已经推出了端到端的大模型解决方案,提供软硬一体化的交付能力。其打造的IntelliCoreAI算力一体机,目前已在部分客户落地使用。

若是“端-云-智”的协同效应能跑通,润和软件或许就有望把客户从头到尾包圆,从芯片适配到系统部署,从应用开发到AI赋能,全在一个盘子里解决。

等到产品化程度持续提升,公司的利润或许也能得到释放,进而扭转现金流现状。

写在最后

眼下,润和软件正手抓开源鸿蒙和欧拉,往软硬一体、端云智协同的方向冲刺。

想把生态根基扎深的路上,润和软件也在所难免地扛点资金压力。等到产品化转型见效,其也有望成为国产操作系统这条路上,真正不可或缺的力量!

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个很牛X的短线玩家发哥,深度了解主力动向,精准把控市场节奏,手把手教你如何抓龙头!

最后,别忘了点击右下角“ ”

”