本报告全文详见《产业链报告库》,加微bgys2015咨询如何开通报告库权限,或点链接了解:https://mvzxk.xetsl.com/s/2iNIZ6 常见的新能源车包括电动汽车、混合动力汽车、氢燃料电池汽车等。与传统燃油汽车相比,新能源车具有节能减排、降低对石油依赖、减少尾气排放等优点。

图:问界M7

来源:问界官网

2026年1月1日起,国家正式实施新的汽车“以旧换新”政策,补贴逻辑发生根本变化:

1)阶梯式补贴:取消了以往固定的1.5万或2万补贴,改为按新车售价比例计算。报废更新购买新能源车补贴车价的12%(封顶2万元)。置换更新购买新能源车补贴车价的8%(封顶1.5万元)。

2)购置税调整:新能源汽车购置税正式步入“减半征收”阶段(此前为全额免征),这对20万元以上车型的落地成本产生了一定影响。

3)技术门槛提高:插混(PHEV)和增程(EREV)车型的纯电续航里程要求提升至100km以上方可享受税费优惠。

为了应对购置税优惠退坡带来的需求压力,各大车企在2026年1月发起了新一轮促销,但形式从直接降价转向超长低息金融方案,例如特斯拉、小米、小鹏、理想相继推出“7年超低息”或“低首付”方案。

从2026年开年的销量情况看:

2026年1月,新能源汽车销量94.5万辆,同比微增0.1%,但内销同比下滑18.9%,主要受2025年底购置税政策退坡前需求透支影响;出口30.2万辆,同比翻倍,成为重要增长引擎。

2月市场逐步恢复,前8天零售同比增长54%,返乡购车需求与地方补贴落地推动终端回暖,预计1-2月累计销量有望实现同比正增长。

从鸿蒙智行的情况来看,增长仍然强劲,2026年1月累计交付 57,915台,同比增长65.6%。其中问界品牌仍是绝对主力,单月交付40,016辆。

2026年被称为鸿蒙智行的“产品大年”,预计全年将推出超过10款新车,涵盖轿车、SUV、MPV及硬派越野。

此外,两大“牛散”参与江淮汽车的定增,这一事件也给“尊界”后续的业绩增添了一层神秘色彩。就在近期,江淮汽车发布的定增公告显示,葛卫东和章建平的妻子方文艳同时出现在获配名单上,均获配10亿元。

截至2026 年1月初,江淮的尊界S800已连续3 个月稳居70 万元以上豪华轿车榜首。

图:智选车2026年看点

来源:并购优塾

从盈利能力看,汽车工业重点企业销售利润率呈逐年下滑趋势,主要受到原材料涨价影响。

以铜为例,沪铜主力合约结算价从2025年2月的7.71万元/吨升至2026年2月的10.2万元/吨,涨幅达32.3%。

主要汽车企业2022年销售利润率为7.81%,2023年降至4.89%,2024年进一步降至3.58%,2025年12月累计值仅2.82%,创近五年新低。

图:关键原材料价格

来源:并购优塾

从业绩情况看,华为智选车龙头业绩均出现明显改善。

江淮汽车——2025 年业绩公告,全年实现归母净利润-16.8 亿,同比减亏 1.04 亿。

赛力斯——2025年前三季度实现营业收入 1105.34亿元,归属于上市公司股东的净利润 53.12 亿元,同比增长 31.56%。

北汽蓝谷——2025年前三季度实现营收153.84亿元,同比+56.7%;归母净利-34.26亿元,亏损同比收窄10.66亿元。

新能源车的进化,围绕技术进步而发展:

一、早期探索阶段(20世纪末至21世纪初)——关键技术突破来自电池技术的改进和混合动力系统的引入。

电池技术从传统铅酸电池(能量密度约为30 Wh/kg,循环寿命约为500次)过渡到镍氢电池(能量密度提升至60-80 Wh/kg,循环寿命提高到1,000次以上),为新能源汽车提供了更高的能量密度和更长的寿命。

混合动力系统引入内燃机与电机协作的混合动力技术(HEV),如 Toyota Prius 的行星齿轮分动系统,实现高效动力分配。早期混合动力车型的燃油效率提升至20-30%,二氧化碳排放降低了15%以上。这一时期的代表车型为一代Toyota Prius(百公里油耗约为4.2L)

二、商业化初期阶段(2005年至2015年)——关键技术来自于锂电池的应用和整车控制技术的优化。

锂离子电池(能量密度约为150 Wh/kg,循环寿命提升至2,000次以上)取代镍氢电池,重量减少约30%,能量密度提升了约一倍。其中,磷酸铁锂电池(能量密度约为100-120 Wh/kg)虽然略低于传统锂电池,但具有更高的热稳定性,过热起火概率降低50%以上。

整车控制技术通过基于模型的控制算法优化整车电控系统,使车辆的能耗效率提升至85%-90%。能量回收系统(再生制动)让能耗回收率达到20%以上。

这一时期的代表车型为Tesla Model S(续航里程超过500公里)。

三、快速发展阶段(2015年至今)——核心是三元锂电池、智能化和自动驾驶技术。

三元锂电池镍钴锰(NCM)电池和镍钴铝(NCA)电池的能量密度达到250-300 Wh/kg,循环寿命达到3,000次以上,使新能源汽车的续航里程提升到400-600公里。同时,快充技术进一步升级,功率达到120-250kW,可在15-30分钟内充电至80%。

智能化与自动驾驶方面,高级辅助驾驶(ADAS)技术实现了L2+级别(如自动泊车、车道保持),部分车型(如 Tesla)支持L3级别自动驾驶。自动驾驶算法优化使车辆检测精度达到99%,响应延迟降低至50毫秒以内。

这一其实的代表车型为:Tesla Model 3(全球畅销电动车,续航里程614公里),同时国内造车势力的崛起,代表车如比亚迪宋、小鹏、蔚来、理想等。

四、智能化与低碳化阶段(未来趋势:2025年及以后)——预计关键技术来自于固态电池、氢燃料电池和自动驾驶的完全商用化。

固态电池能量密度预计将达到500 Wh/kg(现有三元锂电池的2倍),循环寿命超过10,000次。相较于传统液态锂电池,安全性显著提高,电池起火风险降低90%以上。

氢燃料电池能量密度可达33,000 Wh/kg(远超锂电池),适用于长途货运车辆和商用车。氢燃料加注时间缩短至3-5分钟,续航里程达到600-800公里。

自动驾驶技术完全无人驾驶(L5级)有望实现,车辆响应延迟缩短至1毫秒以内。自动驾驶引擎每秒处理数据量可达100 TB,配合 AI 深度学习实现更安全的决策。

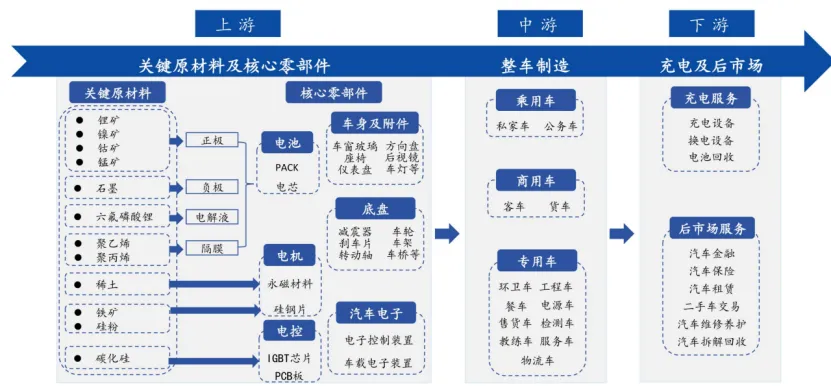

新能源车产业链的各个环节,包括:

图:新能源车产业链

来源:前瞻研究院

上游——按照成本构成来排序,关键原材料包括:电池、内饰、底盘、汽车电子、电机、电控、车身等。

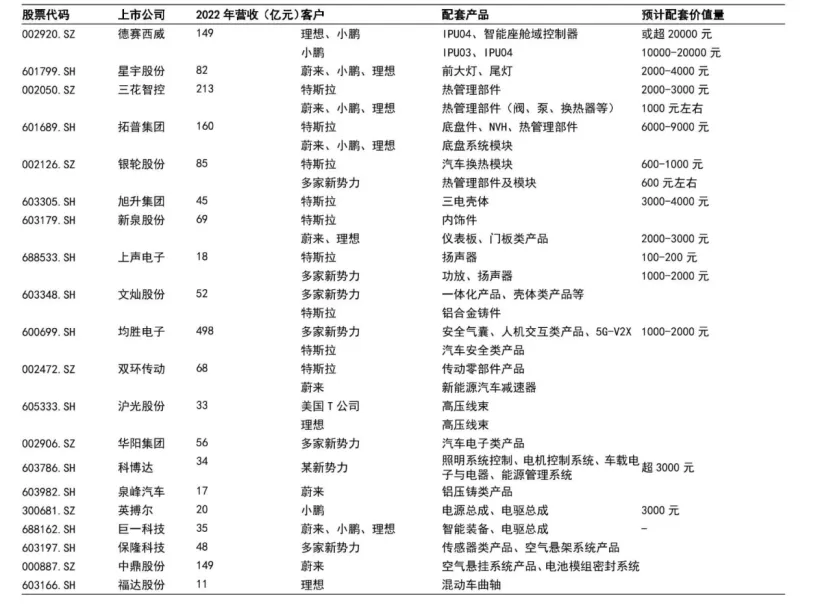

图:新能源车企产业链个股

来源:国信证券

中游——新能源车企,主要包括:比亚迪、蔚来、小鹏、理想、零跑、广汽、吉利(银河、领克、极氪)等。

下游——主要为C端用户,B端客户包括租车服务提供商、出行和汽车服务类应用用户。

从产业链上的参与者近期的增长预期来看:

图:一致性预测

2026年3月20-22日,在上海,邀请在并购领域从业经验丰富的4位专家,举办为期3天干货《并购全流程实战、交易架构搭建、资本交易税收处理、上市公司并购落地、产业基金并购 》主题研讨会。 注:报名咨询,添加客服:bgys2015

注:报名咨询,添加客服:bgys2015【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

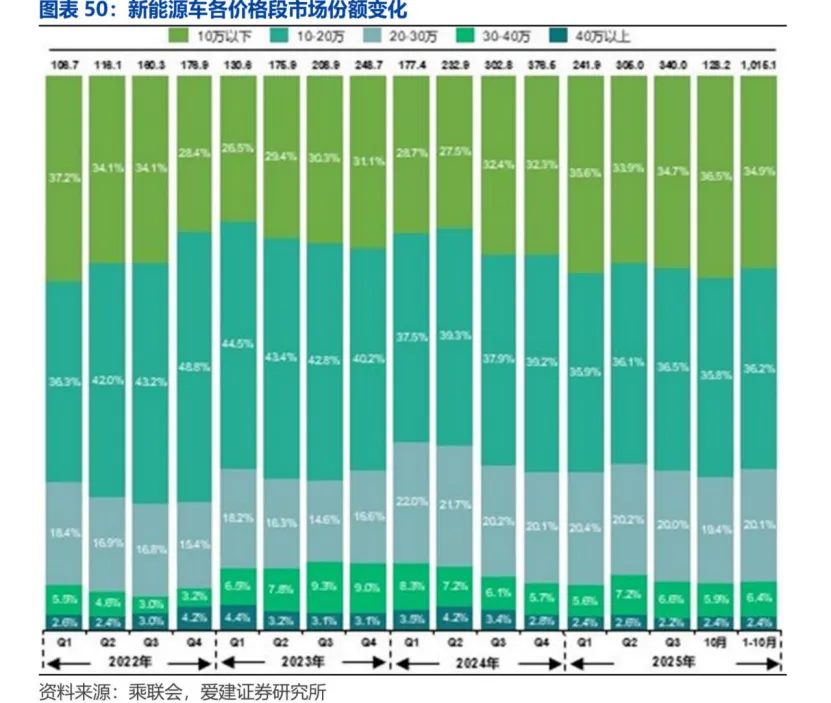

2025年中国整车市场呈现"新能源渗透加速、出口结构优化、智能化技术突破、行业竞争分化"的显著特征。全年汽车产销突破3400万辆,新能源渗透率稳定在50%以上,出口量达710万辆连续保持全球龙头,自主品牌市场份额接近70%,L3级自动驾驶车型正式落地,行业从"规模扩张"向"质量竞争"转型。

分价位带来看:

主流市场(10-20万元)是规模基本盘,竞争激烈:这是市场空间大的细分领域(年销量超千万辆),新能源渗透率预计将快速提升至55%。

在该价格带,尤其是新能源车型,自主品牌市占率已占据绝对主导(超90%),持续挤压合资品牌份额。竞争焦点从单纯性价比,转向性价比与智能化体验的结合。

高端市场(20万元以上,特别是30-50万元)比拼品牌与科技:该价格带增长稳健,自主车企在25-40万元价格区间份额达48.5%,同比提升8.7个百分点,竞争核心在于品牌力、智能化水平和完整的生态体验。车企需要通过领先的智能驾驶、智能座舱和补能体系(如超充网络)构建护城河。

华为通过与车企的三种主要合作模式来介入汽车业务,参与程度由浅至深:

零部件供应模式(Tier 1):向车企提供标准化的智能化零部件,如电机、激光雷达、通信模组等。

Huawei Inside模式(HI模式/Tier 0.5):提供全栈智能汽车解决方案(包括智能驾驶、智能座舱、智能电动等),与车企联合开发。合作方如长安(阿维塔)、北汽(极狐阿尔法SHI版)等。

智选车模式(鸿蒙智行/Tier 0):华为参与度深,不仅提供智能化解决方案,还深度介入产品定义、设计、质量管理,并负责品牌营销和通过华为渠道销售。目前形成了“几界”品牌矩阵。

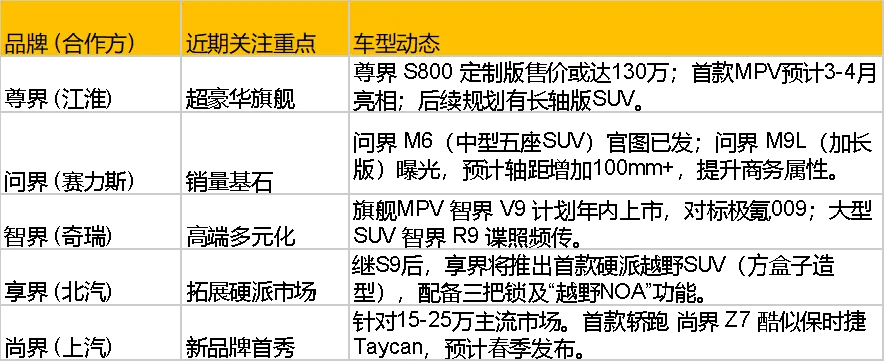

在当前华为“四界”的品牌布局中:

1)尊界(江淮汽车)针对百万级超豪华定位,鸿蒙智行体系内顶尖车型,主打极致豪华、科技与商务,填补国产车在超豪华市场的空白。

2)问界(赛力斯)针对高端智能SUV品牌,主打“家庭”与“智慧豪华”,是华为智选车模式的首发与标杆,销量绝对主力。

3)享界(北汽蓝谷)定位行政级豪华轿车品牌,聚焦高端商务与行政市场。旨在以“科技豪华”重新定义传统豪华轿车。

4)智界(奇瑞)属于中高端科技运动品牌,面向年轻或追求科技感的用户群体。主打轿跑与运动化SUV。

“四界”品牌核心差异化竞争力均来自华为的全栈智能汽车解决方案,包括华为乾昆ADS智能驾驶系统、HarmonyOS智能座舱、先进的三电系统与智能底盘等。

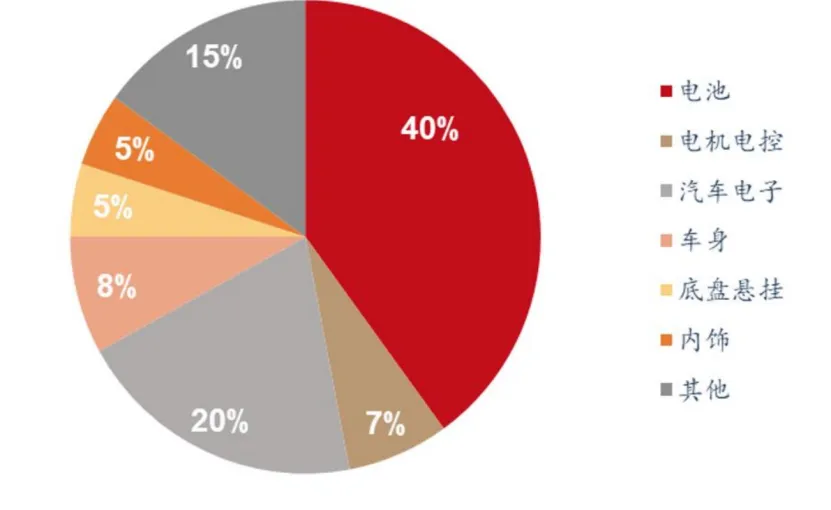

新能源汽车成本结构中重要的三大部分,分别是电池、电机和电控,合计占整车成本约50%。随着电池和电机电控系统技术成熟度逐渐提升,这三大部分的成本占比也会较之下滑。目前,电池成本占新能源汽车成本比约40%,电机电控系统约 7%。

华为智选车的成本控制,本质上是将消费电子和ICT行业追求极致效率、快速迭代、供应链整合与平台化的成熟打法,系统性地“降维”应用到汽车产业。通过体系化能力(IPD/ISC/IPMS)、技术平台复用、核心部件自研、供应链资源整合,在全价值链上重构了成本结构。

图:纯电车成本(2023年)

来源:前瞻研究院

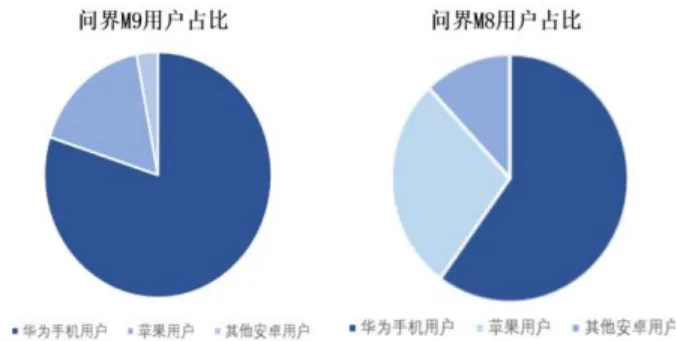

此外,营销与销售渠道环节是华为智选模式的成本优势之一。

智选车可以进入华为庞大的现有线下零售网络(体验店、智能生活馆)进行展示和销售。这意味着合作车企无需从零开始耗费巨资建设独立、覆盖全国的销售渠道,极大地节约了渠道开发、建设、运营的固定成本。

同时,车型接入华为商城、华为终端线上平台,直接触达华为海量的存量用户(尤其是高端手机用户),例如问界M9用户中约80%是华为手机用户。

图:华为用户画像

来源:兴业证券

电动车生产流程包括:零部件生产和准备→主体结构装配→动力系统装配→电池组装→内饰装配→电气系统安装→质量检测与调试。我国自主品牌和新势力新车的开发周期短极可压缩到10+个月,而国外企业普遍在36-48+个月。

图:汽车总装流程

来源:蓝天白云社

行业竞争加剧,对于整车厂来说突围的方式就是推出爆款车型。不同于其他国内厂商,智选车本身具有一定品牌溢价,普遍定位更高端,ASP(平均售价)和毛利率远高于车企原有水平。

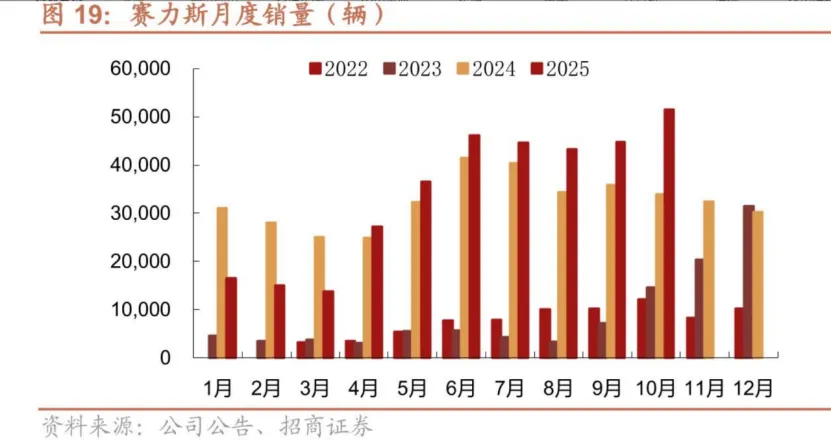

例如,赛力斯问界M9/M8的热销,将赛力斯毛利率从个位数拉升至近30%,对比看,主打性价比的零跑毛利率约15%。

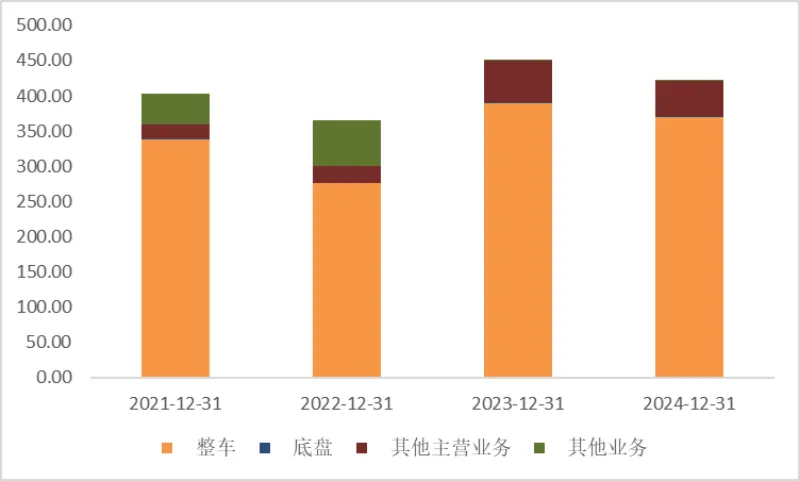

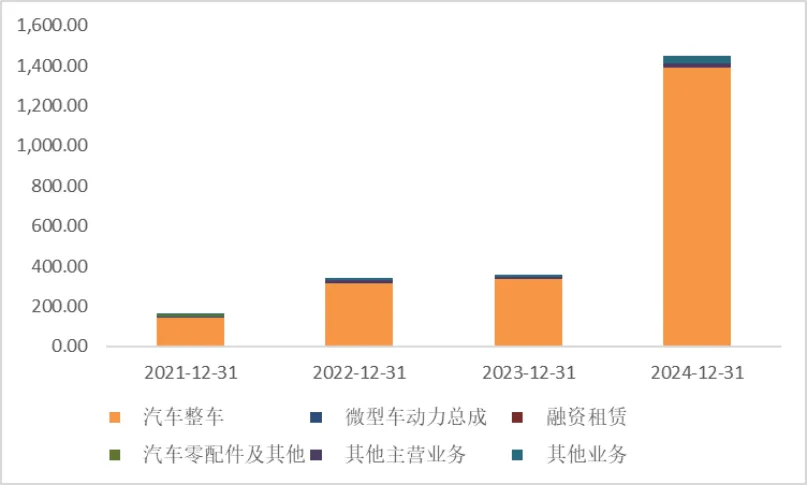

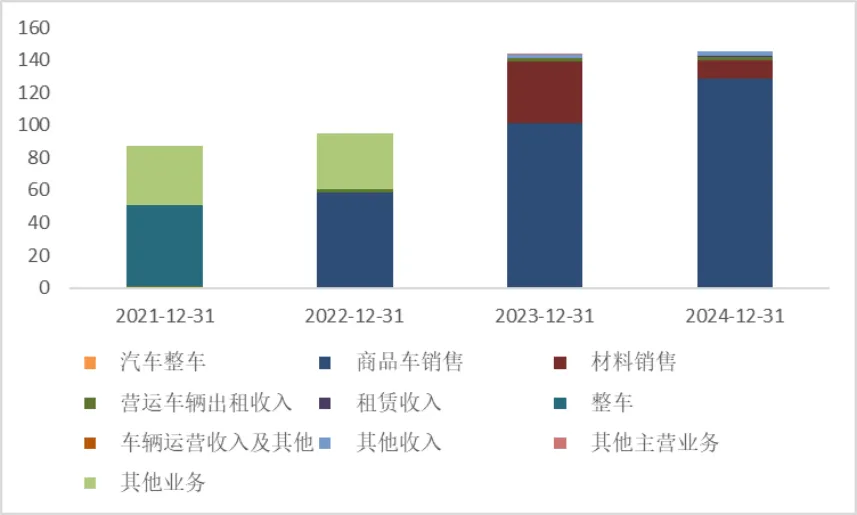

首先,从收入体量和业务结构方面来看:

从2024年收入体量来看,赛力斯(1451亿元)>江淮汽车(422亿元)>北汽蓝谷(145亿元)。

江淮汽车——始于1960年代,从商用车起步,逐步拓展至乘用车和新能源汽车领域,近年通过与华为深化合作推出高端品牌尊界,进军豪华智能电动车市场。

2025年中报来看,整车业务占比87.57%,其他主营业务11.80%。从收入来源地看,国内占比52.31%。

其中,传统商用车业务是江淮目前的主要收入来源,以轻、中、重型卡车为主,轻卡是公司传统优势项目,市场占有率位居国内前列。近年来还拓展了皮卡和多功能商用车(VAN) 等品类。

与华为合作的尊界S800(豪华轿车)表现超预期,于2025年5月末上市,上市首月大定订单突破6500台,上市87天大定突破1.2万台。主打70万元以上的超豪华“蓝海市场”,意图实现自主品牌对进口豪华车的替代。

图:收入构成

来源:并购优塾

赛力斯——创于1986年,从零部件制造起家,逐步转型为整车制造商,并于2019年与华为深化合作,推出了问界系列高端智能电动车,成功实现了向新能源和豪华智能化的战略转型。

2024年年报来看,汽车整车占比95.70%。

在整车业务内部,问界(AITO)品牌是绝对的收入和利润来源,价格带覆盖20-60万元。问界M9是旗舰车型,2024年销量15.6万辆,定位50万以上;问界M8是2025年4月上市的新爆款,定位30-45万元市场;问界M7是2024年的爆款,改款后有望在25-35万元市场继续保持竞争力。

图:收入构成

来源:并购优塾

北汽蓝谷——于2009年成立,作为国内首家新能源整车上市公司,通过B端市场(如EU系列)实现早期成功;2020年后向C端转型,推出高端品牌极狐;2023年起与华为合作不断深化,目前已从HI模式升级至智选车模式,共同打造高端品牌享界。

2025年中报来看,汽车整车占比超90%。主要包括旗下极狐(ARCFOX)、享界、北京(BEIJING) 三大品牌。

其中,极狐是公司自主打造的中高端智能新能源品牌,价格带覆盖10-30万元,代表车型阿尔法S5、阿尔法 T5、考拉系列,主打性价比和市场下沉,目前是公司主要的销量和收入来源。

与华为深度合作的首款车型享界S9定位行政级轿车,价格带30-45万元。

图:收入构成

来源:并购优塾

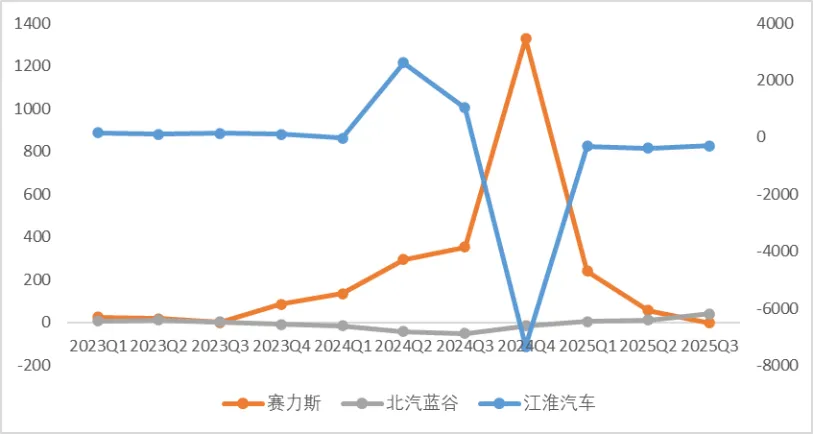

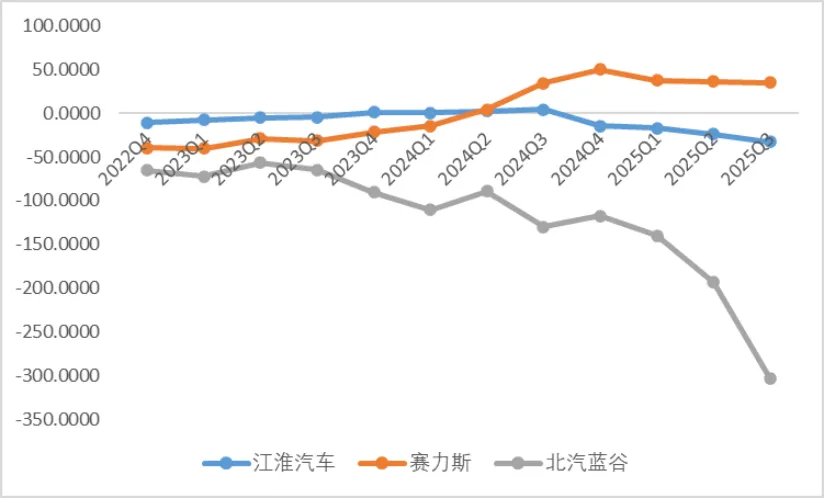

图:单季度利润同比增速

来源:Choice,并购优塾

从近期增长情况看:

江淮汽车——2025 年预亏公告,全年实现归母净利润-16.8 亿,同比减亏1.04 亿。

亏损主因出口下滑和对大众安徽的投资收益-10.8亿。

25Q4 公司整车销量 10.2 万辆,单车亏损 2.4k,环比减亏约4.9k,预计主因尊界品牌上量带来盈利修复,Q4 尊界销量 9633辆,环比+173.5%。

中信建投预测尊界Q4 单车盈利超 3 万。按前三季度计提大众安徽亏损4.275 亿估算(假设Q3 亏损为上半年季度均值),Q4 大众安徽亏损约 6.525 亿,还原后Q4 归母净利润约 4 亿,Q4 扣非归母净利润约-0.3 亿。

图:单季度利润及同环比增速

来源:Choice,并购优塾

赛力斯——2025年前三季度实现营业收入1105.34亿元,归属于上市公司股东的净利润53.12 亿元,同比增长 31.56%。

Q3 业绩略低预期,盈利能力同比承压。2025Q3 公司 M9/8 分别实现销量 3.05、6.49 万台,M9/8 合计销量占问界总销量比为77%,同比+27pct;但 M9 占比为 24.6%,同比-25pct。

Q3 公司单车 ASP 及单车利润水平保持稳定,其中,单车ASP 为 33.9 万元,环比+0.7 万元;单车利润 1.7 万元,环比持平。

图:单季度利润及同环比增速

来源:Choice,并购优塾

北汽蓝谷——2025年前三季度实现营收153.84亿元,同比+56.7%;归母净利-34.26亿元,亏损同比收窄10.66亿元。

25Q3 公司实现销量 4.4 万辆,同环比+11.3%/+12.5%,其中享界 Q3 销量为 0.8 万辆,环比-16.5%,享界销量占比为18.5%,环比-6.4pct,主要受到新车上市节奏影响。

图:单季度利润及同环比增速

来源:Choice,并购优塾

图:现金流、固定资产投资

来源:Choice,并购优塾

三家公司中北汽蓝谷相对现金流资本开支较大。资本开支的重中之重是研发新车型,旨在开发极狐、享界两大品牌的多款新车型,覆盖从轿车、SUV到MPV的全产品矩阵,并支持不同场景的用车需求。

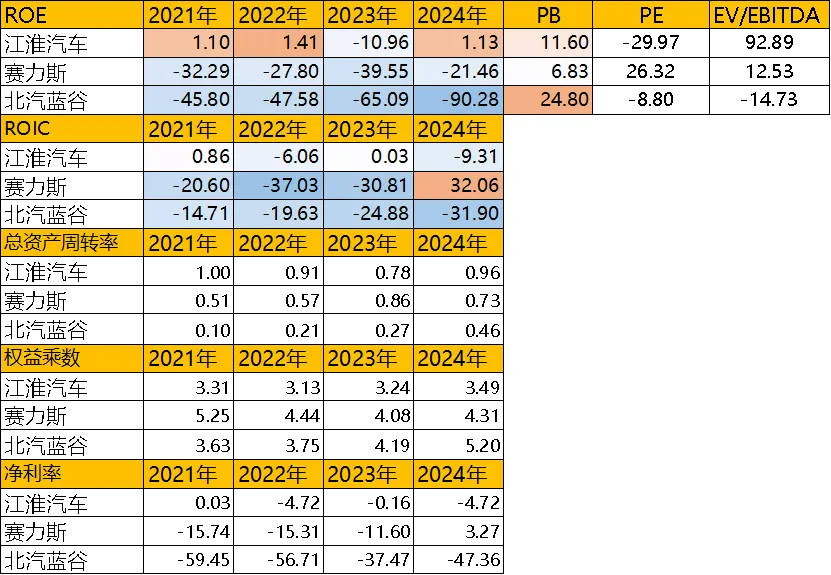

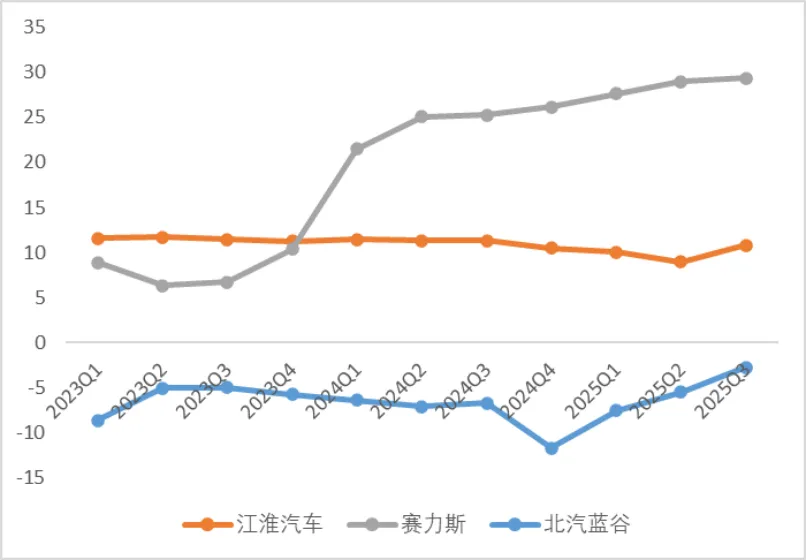

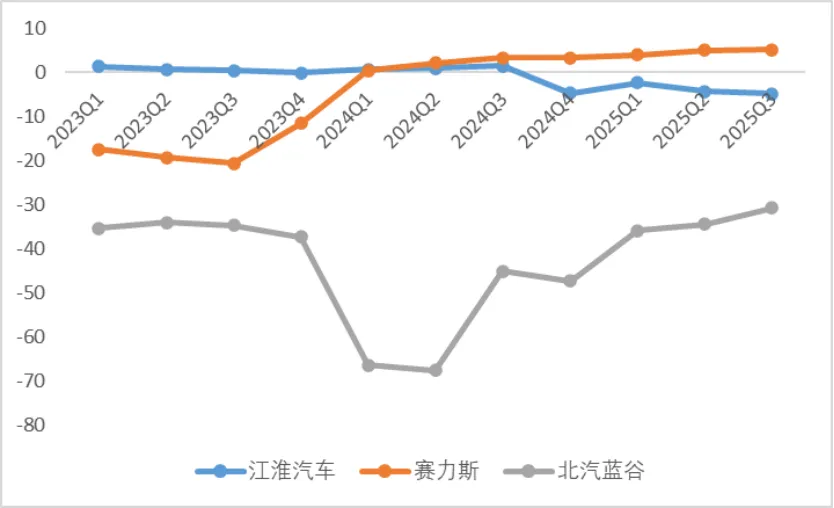

我们再来看资本回报率,以及产业链价值分配情况:

图:近十个季度ROE趋势(%)

来源:Choice,并购优塾

图:杜邦分析,

来源:Choice,并购优塾

图:综合毛利率(%),

来源:Choice,并购优塾

图:净利率(%),

来源:Choice,并购优塾

从净资产收益率来看,赛力斯>江淮汽车>北汽蓝谷

三家公司呈现“赛力斯已盈利、江淮汽车盼扭亏、北汽蓝谷待减亏” 的阶梯状格局。

三家中,赛力斯的盈利模型已获验证;江淮汽车的盈利修复高度依赖于尚未完全上市的“尊界”品牌,若能成功打开超豪华车市场,则盈利弹性大,目前处于业绩拐点的前夜;北汽蓝谷的扭亏之路相对更长,需要依靠“极狐”和“享界”两个品牌同时发力。

图:产业链对比

来源:Choice,并购优塾

从盈利能力看,各环节内部均出现盈利分化,龙头企业盈利能力相对较好。

整车行业销量与宏观经济、消费政策(如以旧换新、购置税减免)高度相关。当前整车行业正从“重资产、周期性强”的偏传统模式,转向由“高端化(提升盈利)、智能化(构建壁垒)、全球化(打开空间)” 三大核心趋势驱动的、具备高成长潜力和价值重塑机会的科技消费产业。行业的超额利润将越来越向少数在技术、品牌和全球化布局上领先的头部企业集中。

新能源车行业的核心竞争要素在于:

1)新能源车的参数指标包括:核心三电与续航、性能与操控、空间与舒适性、智能化配置;

2)整车厂的关键是打造爆款车型;

3)得“产品+海外”得收入

4)得“产品+海外”得利润

这个行业的关键竞争要素,以及各大玩家之间的经营差异,包括以下几点……………………………以上,仅为本报告部分内容,如需全文,可联系工作人员咨询如何开通报告库权限,微信:bgys2015行业增长逻辑看哪些要素?行业里有哪些龙头参与竞争?大家竞争的关键点是什么?哪些玩家的业务布局更可圈可点、值得学习?关于以上问题,后文还有较多的内容,以及多张图表,详见《产业链报告库》。