2026年是鸿蒙智行从“流量收割”转向“生态深耕”的关键转折年。

在“五界”品牌矩阵全面成型与累计交付突破130万辆的规模支撑下,鸿蒙智行确立了“技术平权”与“生态重构”的生存法则。

通过将ADS 4.0智驾系统与896线激光雷达向20万级市场下放,打破了智能化的阶层壁垒;同时,利用“人-车-家”全场景生态与“五界联盟”的深度协同,构建了区别于传统车企与新势力的独特护城河。

然而,面对渠道承载力饱和、营销虚假宣传反噬以及“五界”内部资源分配失衡等挑战,鸿蒙智行必须在保持技术迭代速度的同时,补齐服务与信誉短板,方能确立长期生存之道。

第一章 引言:流量神话后的生态重构

2026年,中国新能源汽车市场已全面进入“淘汰赛”阶段,价格战硝烟未散,智能化竞争却已升级为生态体系的全面对决。

鸿蒙智行作为华为“不造车”战略下最激进的实践者,依托“五界”(问界、智界、享界、尊界、尚界)战略,成功在43个月内实现了累计交付突破100万辆的里程碑,创下新势力最快纪录,全系车型成交均价稳定在39万元区间,成为中国高端智能电动汽车市场的核心力量[1][2]。

然而,随着市场基数的扩大与竞争环境的剧变,鸿蒙智行面临着前所未有的生存挑战。

一方面,行业竞争从单一的“产品比拼”升维至“全场景生态体系较量”,单纯的技术参数领先已难以维持长期的用户粘性;另一方面,高速扩张带来的品控压力、渠道管理盲区以及老车主服务体验的断层,正在侵蚀其来之不易的品牌口碑。

在这一背景下,鸿蒙智行必须重新审视其生存逻辑,从单纯的“技术输出者”向“生态构建者”转型,在技术普惠与品牌溢价之间寻找新的平衡点,通过重构人、车、家的连接方式,确立2026年的核心竞争力。

第二章 技术生存法则:定义“安全”与“平权”的新标准

在2026年的智能汽车版图中,鸿蒙智行的生存基石依然是其全栈自研的智能化技术。

面对行业同质化竞争加剧的现状,鸿蒙智行通过“重新定义安全”与“推动技术平权”两大策略,确立了其在技术维度的生存法则。

2.1 智驾突围:从“被动防御”到“主动化解”在智能驾驶领域,鸿蒙智行(特别是HUAWEI ADS系统)的竞争策略已从单纯的“里程竞赛”转向了更务实、更关乎生命安全的“风险控制”。

2.1.1 Wewa架构与L3级落地2026年,鸿蒙智行全力推动L3级有条件自动驾驶的落地,这被视为智能化转型的分水岭。其技术核心在于Wewa架构(World Engine & World Agent)的成熟应用。

· 云端世界引擎(WE):通过采集的海量数据(截至2025年底累计智驾里程超87.6亿公里[3]),在云端生成海量极端、罕见场景(Corner Case),利用AI进行高密度训练,确保系统“内化”安全第一的驾驶本能。

· 车端世界行为模型(WA):在车端,系统采用MOE(Mixture of Experts)多专家架构,能够根据实时感知的环境信息,调用最优的决策模型。这种架构使得决策响应速度较传统方案提升了50%,端到端时延显著降低,直接带来了通行效率20%的提升和全场景系统重刹率70%的下降[4]。

2.1.2 “五维安全”与主动防御哲学鸿蒙智行在2026年将“安全”提升到了品牌高度,提出了“安全是最大的豪华”的理念。其ADS 4.0/4.1系统不再依赖传统的“规则代码”(Rule-based),而是转向了更拟人化的“端到端”大模型,实现了从“被动避险”向“风险前置化解”的跨越。

· eAES增强型自动紧急转向:针对传统AEB(自动紧急制动)在复杂路况下可能存在的“点头”或刹不住车的情况,华为独创了“边制动边让”的双线机制。实测数据显示,该系统避险成功率达98.2%,较传统方案提升了42%,且误触发率被严格控制在每亿公里0.12次,远低于行业标准[5][6]。

· 全天候环境适应能力:通过多传感器融合(包括360°全向感知系统),鸿蒙智行的系统在极端天气下的表现尤为突出。数据表明,在暴雨、黑夜等恶劣环境下,其接管率仅为0.3%,而同期特斯拉FSD的数据为8.7%,这种巨大的数据鸿沟构成了其在安全性上的核心护城河[4]。

2.2 硬件下放:896线激光雷达的技术普惠长期以来,高阶智能驾驶被视为豪华车的专属配置,但在2026年,鸿蒙智行通过硬件成本的极限压榨,将“技术平权”落到了实处。

· 896线图像级激光雷达的普及:在问界M9与尊界S800等旗舰车型上首发的896线双光路图像级激光雷达,具备行业领先的感知能力。其分辨率是主流192线产品的4倍,能够实现120米外识别14厘米高的微小障碍物(如锥桶、纸箱),对低反射率目标的识别距离提升了190%[7][8]。

· 打破阶层壁垒:鸿蒙智行将这一顶级硬件下放至问界M6、尚界Z7等20万-30万级的走量车型上。例如,问界M9搭载该雷达仅需加价1万元,尚界Z7更是标配了激光雷达。这一策略不仅极大拉高了同价位车型的安全基准,也使得“主动安全”不再是豪车的特权,从而在激烈的“价格战”中通过“价值战”实现突围[7][9]。

2.3 座舱革命:分布式能力的深度进化智能座舱是鸿蒙智行区别于其他车企的“基因级”特征。2026年,鸿蒙座舱(HarmonyOS)通过分布式软总线技术,实现了物理设备边界的消融。

· “人-车-家”全场景流转:鸿蒙座舱不仅仅是车机系统,更是连接手机、手表、智能家居的超级终端。通过“分布式软总线”,手机上的导航、音乐可以无缝流转至车机,车机也可以反向控制家中的智能设备(如离家时关闭空调、拉上窗帘)。这种跨设备的无缝体验,构建了极高的用户粘性壁垒[1][10]。

· AI语音交互的拟人化:搭载千悟大模型的“小艺”语音助手,在2026年进化出了更强的逻辑理解能力与多模态交互能力。它不仅能识别六音区声源定位,还能通过视线追踪与眼球位置识别,判断用户的注意力焦点,提供“自适应聆听”服务,极大提升了交互的自然度与安全性[11][12]。

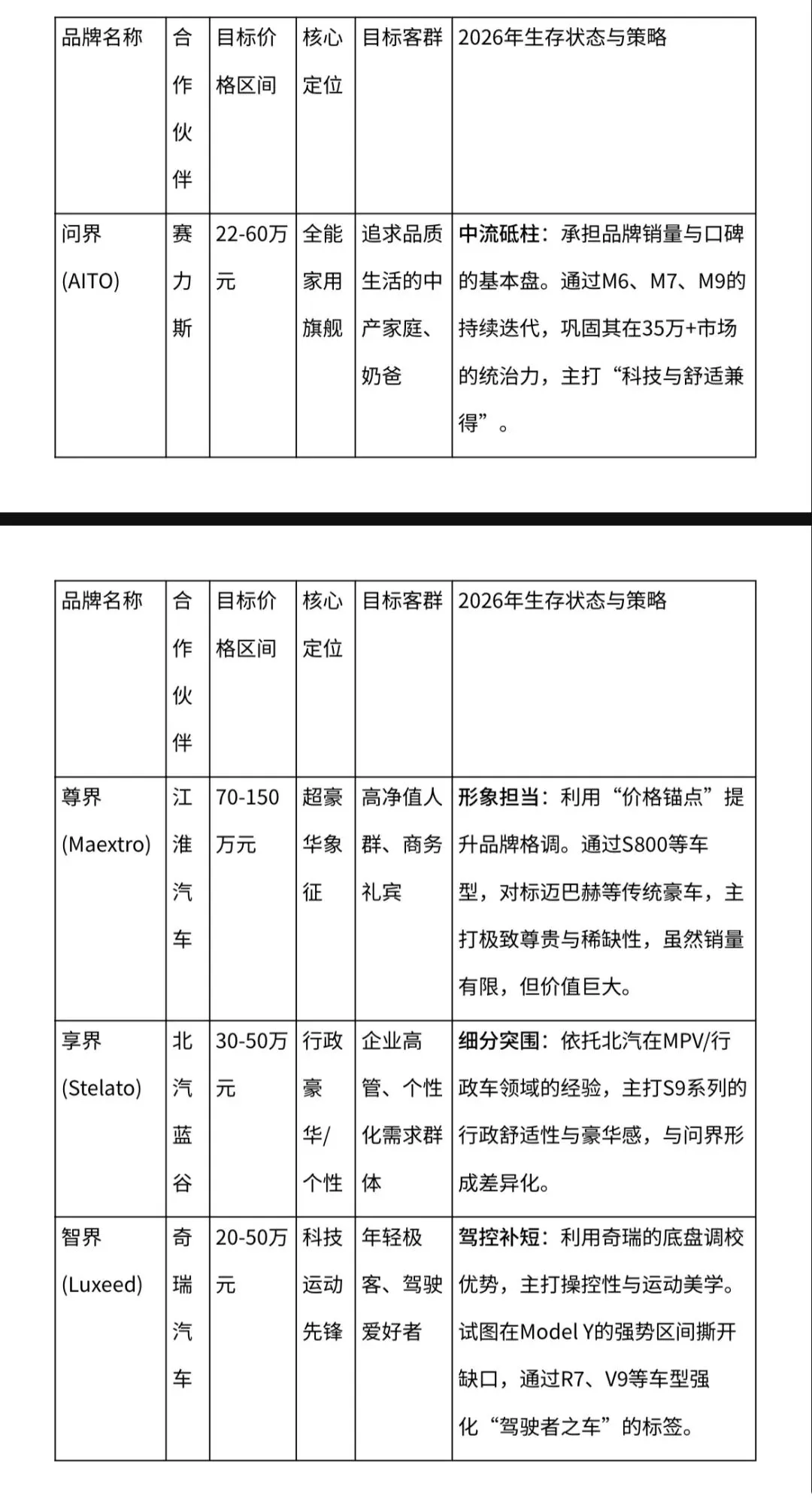

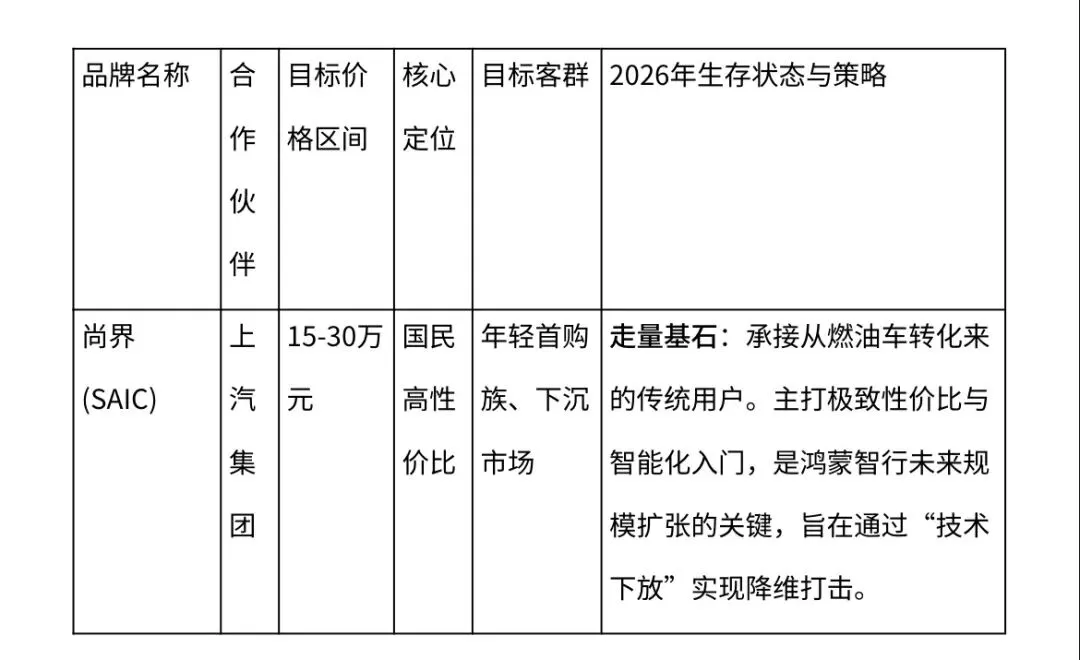

第三章 市场生存法则:五界矩阵的错位与博弈

面对从15万到150万的广阔市场,鸿蒙智行采取了“五界协同”的市场生存策略。这一策略的核心在于利用不同合作伙伴的制造优势与华为的技术底座,实现全价格带的覆盖与错位竞争。

3.1 品牌矩阵的精准定位

“五界”战略并非简单的品牌堆砌,而是基于目标客群与产品属性的深度考量。

表1 鸿蒙智行“五界”品牌定位与生存逻辑对比

[表格]

3.2 资源分配的隐忧与挑战

尽管“五界”战略在理论上覆盖了全市场,但在实际执行中,资源分配的不均已成为影响生存的关键变量。

· “问界依赖症”:数据显示,问界品牌贡献了鸿蒙智行超过70%甚至80%的销量[13]。这意味着其他四个品牌在研发资源、营销声量、渠道支持上处于相对边缘的地位。赛力斯获得了华为最全面的扶持(如研发投入、渠道共享),而尚界、享界等品牌则更多承担着“走量”与“补生态”的角色。

· 内部竞争的内耗:在20万-30万级市场,智界与尚界的产品定位存在一定程度的重叠。例如,智界S7与尚界Z7在价格和尺寸上较为接近,如果不能在“驾控”与“家用”之间划出清晰的界限,极易引发内部价格战,稀释品牌价值[14]。

第四章 商业模式与生态建设:构建“反内卷”的护城河

在2026年,鸿蒙智行的商业模式已超越了单纯的“卖车”,而是转向了“卖生态”与“卖服务”。这种模式的转型,使其在应对行业价格战时具备了更强的抗风险能力。

4.1 商业闭环:从“赚差价”到“赚服务”鸿蒙智行的商业逻辑建立在与合作伙伴的深度共生之上,通过技术赋能与渠道共享,实现了多方共赢。

· 全流程主导模式:华为不直接拥有资产,而是深度介入产品的“研发、制造、品控、营销、销售”全流程。这种模式下,华为通过销售零部件、授权技术以及收取渠道服务费来获得收入,而非像传统车企那样赚取整车销售的差价。这种轻资产模式使得华为能够快速扩张,同时规避了重资产制造的风险[15]。

· 服务变现的尝试:为了摆脱对硬件销售利润的过度依赖,鸿蒙智行开始探索软件与服务的持续变现。例如,推出了“硬件付费升级服务”,允许老车主付费加装激光雷达等硬件以获取更高级的智驾体验;同时,通过OTA持续推送新功能(如代客泊车、自动车道闭合等),维持用户的新鲜感与付费意愿[16]。

4.2 渠道革命:去4S店化的流量收割

鸿蒙智行彻底颠覆了传统的汽车销售与服务模式,将战场搬到了核心商圈。

· 用户中心模式:鸿蒙智行利用华为庞大的终端零售网络,开设了近2500家门店(含销售与服务)。这些门店多位于一二线城市的核心商圈,具有极高的流量曝光度。与传统4S店相比,这种模式不仅提升了品牌触达率,还节省了约30%的渠道成本[7][17]。

· 跨界服务联盟:鸿蒙智行构建了行业首个跨品牌的共享售后服务中心网络。无论是问界、智界还是尊界车主,都可以在同一个服务网点享受标准化的服务。此外,通过联合五大品牌共建补能网络(鸿蒙智行充电站),解决了电动车补能难、补能碎片化的问题,进一步提升了用户的全生命周期体验[18][19]。

第五章 面临的挑战与困境:繁荣背后的隐忧

尽管在技术和市场层面取得了巨大成功,但2026年的鸿蒙智行也面临着严峻的内部与外部挑战。这些隐忧如果不能得到有效解决,将严重威胁其未来的生存与发展。

5.1 品牌信誉的“信任赤字”随着销量的激增,品控与服务质量问题逐渐暴露,品牌信誉面临严峻考验。

· 营销反噬与虚假宣传:2026年初,鸿蒙智行部分门店因使用吉利等其他品牌车主的避险视频,冒充自家智驾技术成果,引发了严重的舆论危机。这种“移花接木”的营销手段被曝出后,不仅被指虚假宣传,更引发了消费者对华为智驾真实能力的质疑。此外,部分门店为了博眼球,对“水杯挑战”视频进行加速剪辑误导消费者,进一步损害了品牌的诚信度[20]。

· 老车主的“被收割”感:华为“饱和式攻击”的产品策略(即短时间内密集推出新款车型)虽然保持了市场热度,但对老车主造成了巨大冲击。以问界M7为例,上市仅数月便有新款推出,且新旧款在配置、智驾能力上存在巨大代差,导致老车主产生强烈的被“割韭菜”感。加之硬件升级服务成本高昂(如升级激光雷达预估成本约8万元),使得老车主的忠诚度大幅下降,维权声音高涨[21]。

5.2 渠道承载力的物理极限“五界”战略虽然丰富了产品矩阵,但也对渠道承载力构成了极限挑战。

· 展示与服务的拥挤:随着11款新车的上市计划,单一的“用户中心”门店需要同时承载问界、智界、尚界等多个品牌的展示、试驾预约与售后服务。有限的物理空间与人力资源难以支撑如此密集的产品线,导致用户体验被稀释,试驾排队时间过长,甚至出现“有单无车”的尴尬局面[7][17]。

· 经销商盈利难题:对于转型加入鸿蒙智行体系的传统经销商而言,盈利模式依然成谜。虽然有华为的品牌赋能,但在激烈的竞争下,若缺乏足够的销量规模与服务毛利支撑,经销商的投资回报周期将被拉长,这可能导致渠道体系的不稳定[22]。

第六章 结论与展望:2026年生存之道的终极路径

综上所述,2026年的鸿蒙智行正处于从“速度优先”向“质量优先”转型的关键路口。其生存之道已不再是单纯依赖技术参数的领先,而是转向了对“生态闭环”与“服务体验”的深度打磨。

6.1 核心生存逻辑总结鸿蒙智行的生存之道可以概括为“双轮驱动”:

1.技术轮:持续通过“技术平权”策略,将高阶智驾硬件(如激光雷达)下放至大众市场,维持其在智能化赛道上的代际领先优势,确立“安全即豪华”的品牌心智。

2.生态轮:依托“人-车-家”鸿蒙生态,构建不可复制的用户粘性。通过手机、PC、车机的深度互联,为用户创造单一产品无法提供的综合价值。

6.2 未来发展展望展望未来,鸿蒙智行要实现可持续生存,必须在以下三个维度进行深度变革:

· 回归“长期主义”:必须正视并修复品牌信誉,停止激进的营销手段,真诚解决老车主的硬件升级痛点,将“用户留存率”置于“新增销量”之上。

· 深化“五界协同”:在保持品牌独立性的同时,进一步打通底层技术与供应链,避免内部同质化竞争,让每个品牌都能找到独特的生态位。

· 补齐“服务短板”:从“卖硬件”的思维彻底转向“卖生活方式”,通过完善售后服务标准、提升补能网络效率,真正实现从流量收割者到智慧出行生态引领者的蜕变。

参考来源

[1] 央广网: 逛华为展看鸿蒙车 鸿蒙智行勾勒全场景智慧生活新图景

[2] 新华网: 三登春晚闪耀除夕夜 鸿蒙智行展现中国智能汽车的底气

[3] 远方汽车大V: 鸿蒙智行|巅峰焕新,旗舰实力加冕

[4] 汽车公社: 鸿蒙智行L3:从架构革命到出行方式重构

[5] 汽车维基: 鸿蒙智行:以技术为锚,重新定义高阶智能驾驶辅助安全新高度

[6] dongchedi.com: 主动安全进入国标时代,鸿蒙智行凭五维安全体系领跑新赛道

[7] 科技狐: 又全球领先,鸿蒙智行刚发布这 “ 王炸 ” 新车,给我秀麻了啊!

[8] 第一财经: AWE盛宴启幕,鸿蒙智行技术赋能智慧出行新图景

[9] 汽车通讯社: “四界九车”来势汹汹,华为的春季攻势已经打响

[10] AI电堂: 车手互联 | 底层已通关,前路仍漫漫

[11] 脑极体: 鸿蒙座舱:第三空间是一个缤纷多彩的万花筒

[12] SBD 汽车咨询: 华为鸿蒙座舱OS - 技术演进与智能革新

[13] 首席品牌评论: 华为“五界”:成于华为,困于华为

[14] 电车志: 销量越来越吃力!若无问界,“鸿蒙”系困局靠谁破?

[15] 人民网: 鸿蒙智行:以模式创新与技术赋能开辟豪华新能源新赛道

[16] 汽研社: 共同成长的出行伙伴:鸿蒙智行用“可进化基因”重塑新能源价值标杆

[17] 人汽: 左手饱和攻击,右手逆向投资:鸿蒙智行的两场硬仗丨人汽

[18] 世界智能产业博览会-重庆: 鸿蒙智行全面深化战略合作:共建统一服务体系、共享充电网络,打造智能汽车生态联盟

[19] 汽车央坊: 华为鸿蒙智行生态联盟全面升级,五大车企董事长罕见同台

[20] 财星社plus: 华为余大嘴的鸿蒙智行劫:当“遥遥领先”碰上门店营销系列“爆雷”

[21] 汽车说刊: 130万交付背后的隐忧:鸿蒙智行密集推新意味着什么?

[22] 老孙论车: 孙勇:花三五千万投资一个鸿蒙智行店,这件事干还是不干?

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?