2026年5月新能源汽车销量数据正式落地,行业梯队分化进一步加剧。在激烈的市场内卷中,鸿蒙智行交出46122台的月度交付成绩,环比大幅攀升,增长势头明确,标志着品牌正式走出前期产品蓄力阶段,进入稳步起量、持续兑现的收获周期。

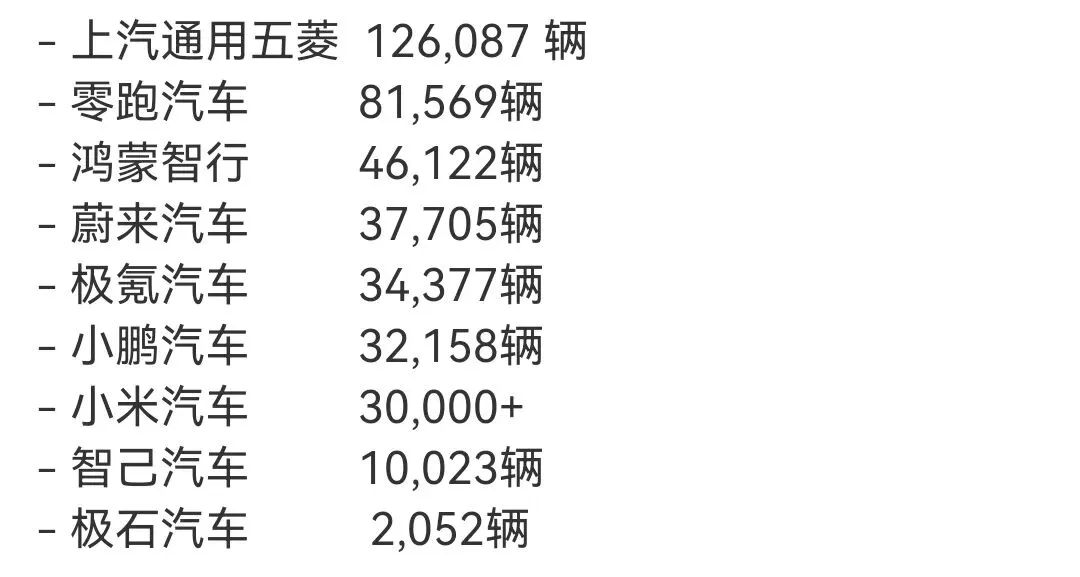

从5月主流车企整体销量格局来看,市场呈现明显的分层态势。比亚迪依旧凭借383453台的绝对体量稳居行业龙头,是目前唯一稳居百万级规模的自主车企;新势力阵营中,零跑以81569台保持新势力销量首位。而在第二核心梯队中,鸿蒙智行46122台的表现优势显著,持续跑赢多家头部新势力:蔚来37705台、极氪34377台、理想33350台、小鹏32158台、小米汽车3万余台。可以清晰看出,鸿蒙智行已稳定跻身新势力第一梯队,整体增长质量和市场韧性十分突出。

本轮销量稳步爬升,核心源于鸿蒙智行前期密集的产品迭代与新车布局全面落地。近段时间,品牌完成了全系主力车型的配置优化、智能体验升级与底盘调校迭代,同时多款全新车型集中上市交付,产品短板全面补齐。随着问界、智界等系列车型持续放量,完整且覆盖广的产品矩阵已经成型,覆盖主流家用、中高端智能轿车、SUV细分市场。前期的技术沉淀、产品打磨、渠道铺垫全部到位,现阶段正式进入以销量增长、口碑提升、市场份额扩张为主的收获阶段。

反观行业整体发展大势,新能源汽车赛道早已告别电动化上半场,全面进入智能化下半场,行业竞争逻辑彻底改写。此前市场竞争核心集中在三电硬件、续航里程、价格区间,电动化技术经过多年普及已高度成熟,各品牌硬件参数逐步同质化,单纯拼配置、拼价格的增长空间已经见底,低价内卷、利润压缩成为行业常态。

当下行业比拼的核心,转变为全栈智能技术、整车产品定义能力、智能座舱生态、高阶智驾体验等软实力,行业门槛持续抬升,淘汰赛全面加速。对比各大厂商核心竞争力可以发现,传统车企与多数新势力仍存在明显短板:比亚迪硬件与产业链成本优势极强,但智能化体验、座舱生态、智驾迭代速度偏弱;蔚来、小鹏、理想深耕多年,但智驾多依赖外部供应链,全栈自研与生态闭环能力不足;新晋入局品牌积累较短,尚未形成稳定的技术壁垒与产品体系。

在新一轮智能化竞争中,没有核心自研技术、缺乏独立产品定义能力、只能依靠硬件堆砌和价格战的车企,后续经营压力将持续加大,市场份额会被头部智能品牌持续挤压,生存空间愈发狭窄。

而鸿蒙智行的核心优势,正是精准踩中行业智能化转型趋势。依托强大的智能座舱、高阶智驾、整车互联生态优势,品牌形成了区别于所有竞品的差异化体验,也是其能够持续逆势增长、稳定起量的根本原因。

整体来看,鸿蒙智行46122台的5月销量,并非短期热度式增长,而是产品迭代完成、技术优势释放、市场认可度提升后的良性结果。随着后续新车持续交付、智能系统不断OTA升级、用户口碑持续发酵,鸿蒙智行的放量节奏还将继续加快。在愈发激烈的智能化下半场竞争中,拥有技术、产品、生态三重壁垒的鸿蒙智行,未来增长潜力充足,将持续站稳智能新能源赛道的头部位置。