💡 华为生态三层金字塔: 中科创达卡在操作系统层,是唯一的技术共生伙伴。TAM漏斗从2000亿缩到25亿+,ROIC 16%远超WACC 9%,研发资本化后EV/IC仅1.9倍——当前60元,目标100-135元。剩余五家各有硬伤: 软通是人力外包(毛利率7.8%),神州是IT分销(毛利率3.4%),润和是项目型公司(净利不到1亿),诚迈和拓维还在亏损。你买华为概念之前,先看清楚买的是合伙人还是打工仔。

—— ———— ——

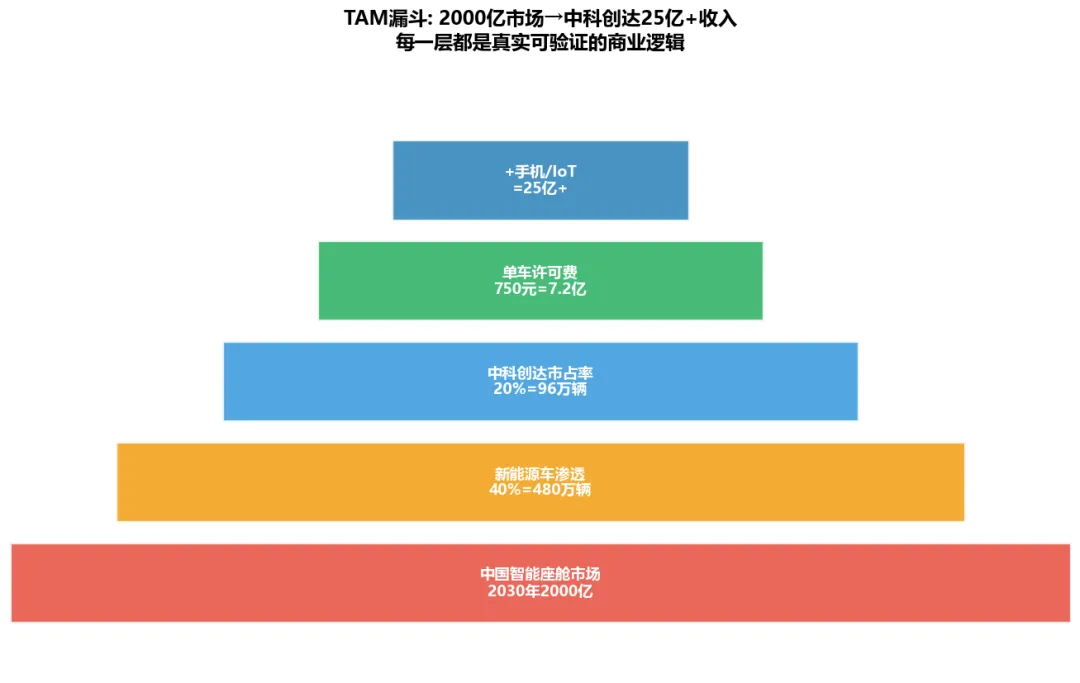

▎一、TAM漏斗: 从2000亿市场到你的股票账户

第一步, 中国市场有多大? 鸿蒙设备已超8亿台, 其中智能座舱是价值最高的场景。中国新能源车年销1200万辆, 智能座舱渗透率约40%。仅这一块, 2030年市场规模就达2000亿。 第二步, 中科创达能吃到多少? 智能座舱操作系统是高通加中科创达组合主导的市场, 两家合计份额约50%。中科创达单独市占率约20%。1200万辆乘以40%渗透乘以20%市占等于96万辆车。 第三步, 每辆车值多少钱? 中科创达的智能座舱方案单车许可费约500到1000元。96万辆乘以750元等于7.2亿年收入。加上手机方案和IoT方案, 整体营收25亿以上。 这不是拍脑袋的数字——中科创达2025年营收78亿, 已经验证了一部分。从78亿到300亿的TAM天花板, 还有4倍空间。华为HDC大会6月12日如果宣布鸿蒙车机重大升级, 这个漏斗的每一层都可能加速推进。

图1: TAM漏斗——从2000亿市场到中科创达25亿+收入, 每一层有数据

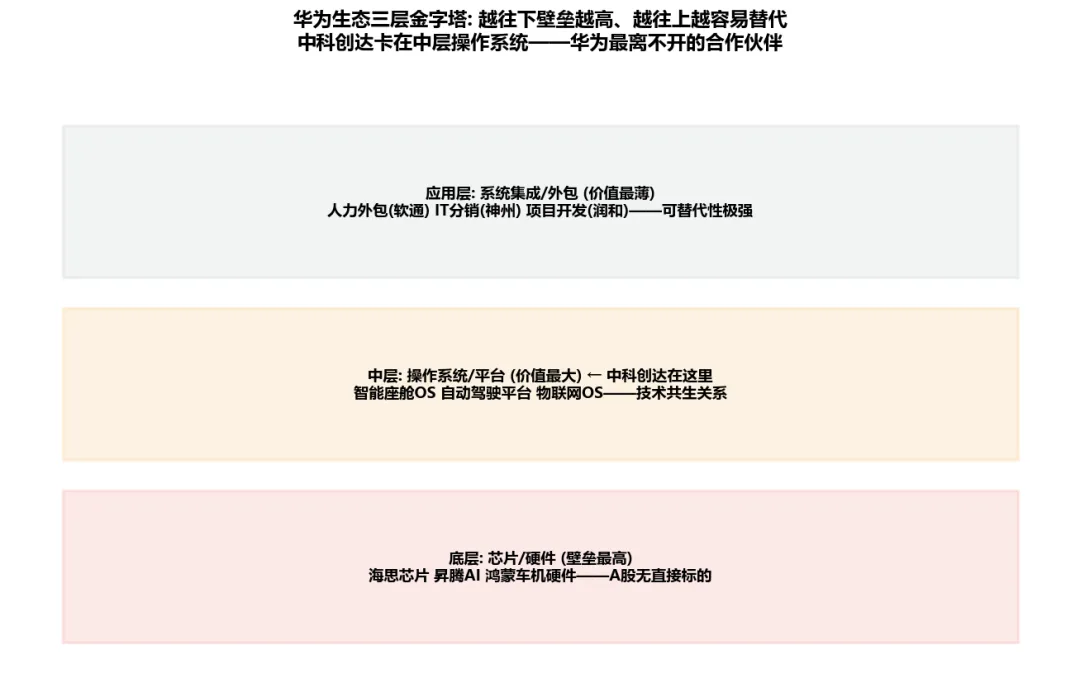

▎二、三层金字塔: 谁是合伙人, 谁是打工仔?

华为生态不是铁板一块——六家A股公司分布在三个层次, 价值天差地别。 底层芯片和硬件: 壁垒最高, 但A股没有直接标的。华为海思芯片自己设计, A股公司只能做周边配套。 中层操作系统和平台: 价值最大, 中科创达卡在这里。智能座舱OS、自动驾驶域控制器平台、物联网OS——这些是华为最核心的软件层。中科创达和高通深度合作, 华为离不开它。原因很简单: 华为自己的鸿蒙车机OS需要和高通芯片适配, 而中科创达是全球最擅长做高通平台适配的公司。这不是外包关系——是技术共生。换掉中科创达的成本是整个座舱方案的重新开发, 至少2到3年时间和数亿投入。 应用层系统集成和外包: 价值最薄。软通动力、润和软件、神州数码、诚迈科技、拓维信息都在这一层。它们做的事情是帮华为做人力外包、项目开发、IT分销。一个特征就能识别这层公司: 毛利率极低。 华为产业链最大的陷阱: 合作伙伴四个字让外包公司享受了技术公司的估值。

图2: 三层金字塔——中科创达卡在操作系统层, 另外五家在应用外包层

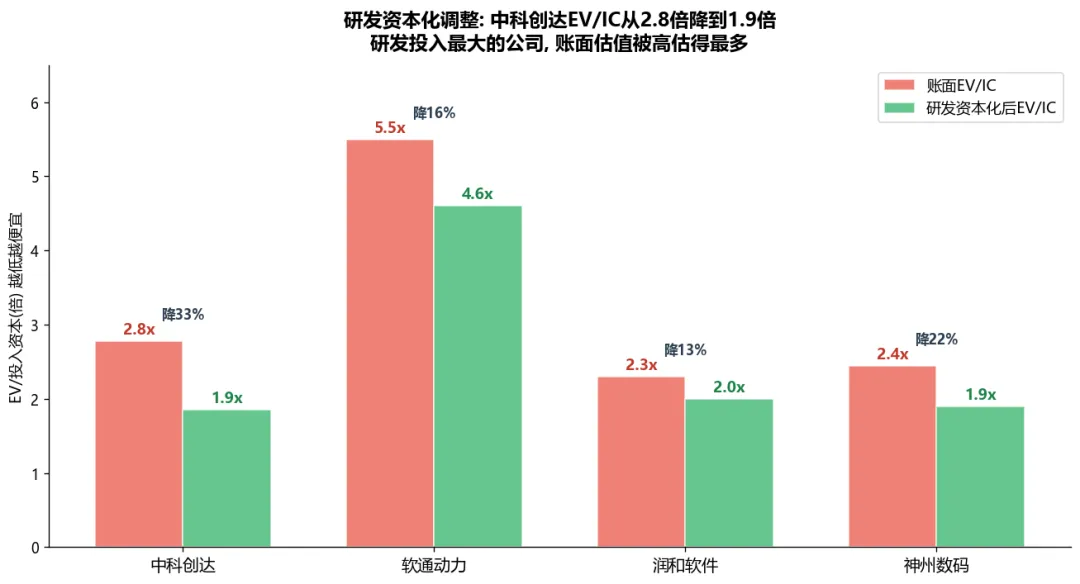

▎三、中科创达: 研发资本化后真实价值是多少?

科技公司最大的会计谬误: 研发投入全部当期费用化。 中科创达过去5年累计研发投入约55亿, 这些钱在会计上全部记为费用, 直接从利润里扣掉。但实际上这些研发成果会为公司创造5到10年的持续价值。 调整方法: 把5年研发投入累加, 按5年摊销。中科创达账面净资产约100亿, 调整后真实投入资本等于155亿。当前市值278亿除以155亿, 真实投入资本回报倍数仅1.9倍。 中科创达调整后ROIC约16%, 远超WACC 9%。ROIC大于WACC说明公司在创造真正的经济价值。合理估值: EV/IC的合理区间是3到4倍, 对应目标市值460到620亿, 股价100到135元。当前60元, 有67%到125%上行空间。

图3: 研发资本化后EV/IC——中科创达从2.8倍降到1.9倍, 降33%

▎四、另外五家: 同一套模型为什么全部不及格?

同样的投行模型套到另外五家公司, 答案完全不同。

软通动力(301236): 营收350亿, 但TAM漏斗根本套不上去——它的商业模式是人力外包, 没有'单车价值'也没有'市占率', 收入和派出去的人数直接挂钩。毛利率7.8%说明它在产业链上的议价权为零。研发资本化后EV/IC仍有4.6倍, ROIC不到5%, 远低于WACC——摧毁价值。今天涨4.3%, 市场在为'华为合作伙伴'六个字支付PE 832倍的荒谬溢价。

润和软件(300339): 营收40亿, 做鸿蒙OS定制开发。毛利率22.5%比软通好, 但净利不到1亿。它的本质是项目型公司——接一个鸿蒙OS项目收一份钱, 没有经常性收入。TAM模型中'经常性收入占比'这一项打2分。PE 232倍——贵。

神州数码(000034): 营收1438亿全场最大, 但毛利率只有3.4%——它是华为云和硬件的分销商, 本质上是一家IT贸易公司。研发资本化后EV/IC 1.9倍看起来便宜, 但ROIC不到6%, 接近WACC——勉强及格, 没有超额收益。

诚迈科技(300598)和拓维信息(002261): 都在亏损。连ROIC都算不出来, 不放进投行模型。这两家是纯粹的'概念型公司'——华为涨它们跟涨, 但没有基本面支撑。

五家公司的共同特征: TAM漏斗套不上去, ROIC不及格或为负, 经常性收入占比极低。它们享受了'华为概念'的估值溢价, 但没有一家能通过投行的基本面筛选。

▎五、五步逻辑链 + 操作建议

把中科创达的五步逻辑链完整走一遍:

TAM有多大? 鸿蒙8亿设备加智能座舱2000亿市场。

能吃多少? 市占率20%, 25亿以上收入。

是收租吗? License加OTA升级费, 经常性打6分。

真赚钱吗? ROIC 16%大于WACC 9%, 在创造价值。

值多少钱? 研发资本化后EV/IC合理3到4倍, 目标市值460到620亿。

操作建议: 中科创达55到62元建仓, 止损48元。催化剂: 6月12日华为HDC大会——如果宣布鸿蒙车机重大升级或新车型合作, 直接受益。目标100到135元。

风险提示: 中科创达高度依赖高通平台——如果高通芯片被禁运, 整个商业模式将失效。这不是华为风险, 是地缘政治风险。

别买软通动力,就是个人力外包公司。PE 832倍加毛利率7.8%等于你花832块钱买一年赚1块钱的生意。这不叫华为概念——叫冤大头概念。

—— ———— ——

🔥 华为产业链最大的陷阱: 合作伙伴四个字让外包公司享受了技术公司的估值。软通动力PE 832倍,但毛利率只有7.8%——这是打工仔,不是合伙人。

原则与投资 · 每日财经观察

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?