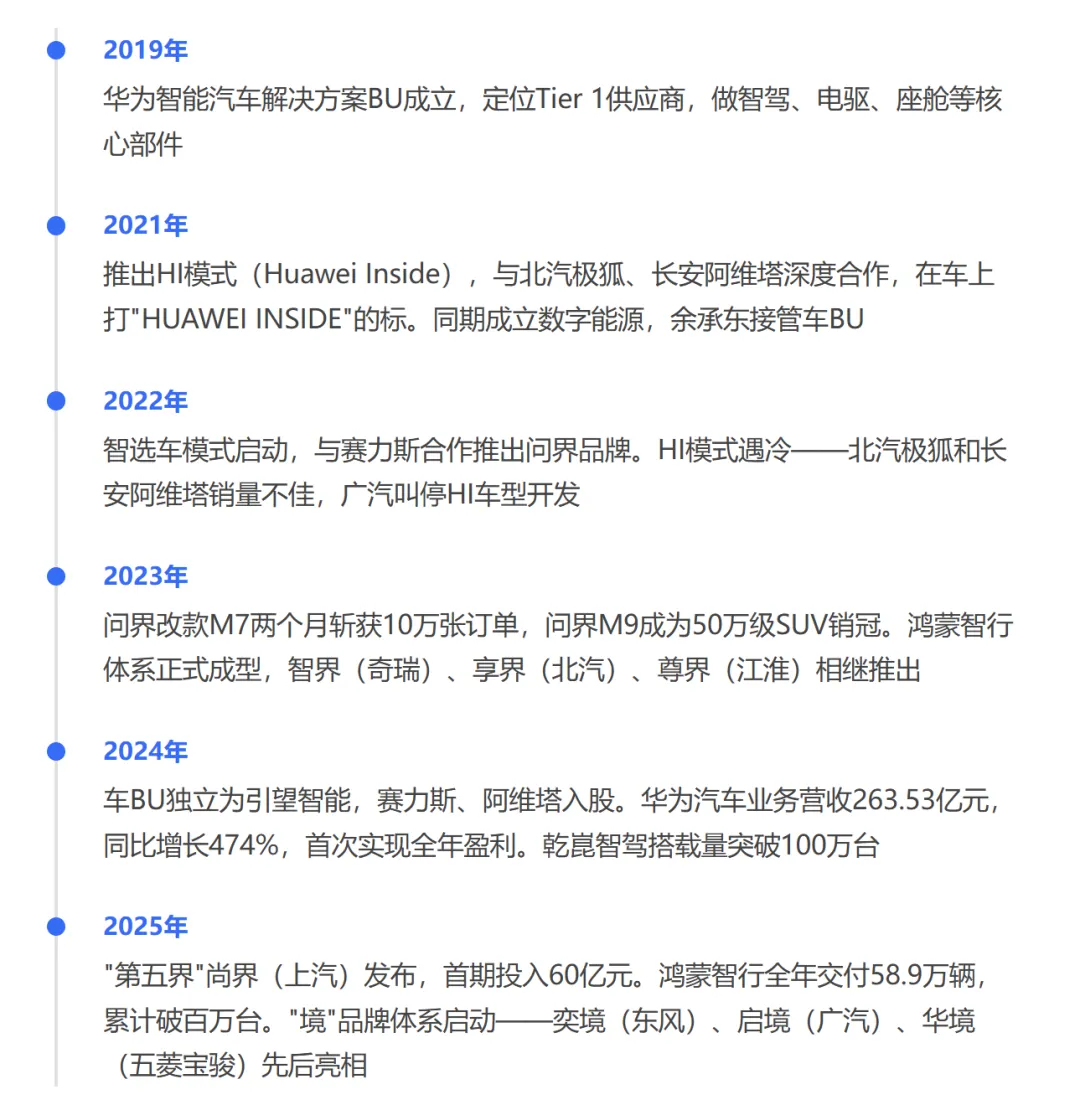

2020年,任正非签发了一份措辞严厉的内部文件:华为不造车,谁再提造车就调离岗位。六年过去了,华为确实没造车——但造了五个品牌,孵化了三个品牌,深度绑定了八家车企,2025年鸿蒙智行全年交付58.9万辆,累计突破百万台。引望智能(华为车BU独立公司)2025年营收450.18亿元,全部来自供应链和技术授权——卖车收入归品牌方,华为一分钱不拿。从"不造车"到"五界三境",华为走了一条中国汽车行业从未有人走过的路。

01 华为汽车业务的成绩单

六年时间,从Tier 1供应商到准整车品牌运营商

回过头看,华为进入汽车行业的路径非常清晰,每一步都有迹可循。

从"不造车"到"五界三境",华为的汽车版图已经远超任何一家传统Tier 1供应商。问界主打家用SUV,走量核心,22.98万起;智界主打商务运动轿跑和MPV,22.98万起;尚界主打年轻性价比,15.98万起,填补入门级市场空白;享界主打行政豪华轿车,30.98万起;尊界主打百万级顶奢,70.80万起。五界覆盖15.98万到100万+全价格带,SUV、轿车、MPV、轿跑全品类。

而"境"品牌体系则是华为的第二条腿——引望智能(华为车BU独立后的运营主体)采用"HI Plus"模式,比传统HI模式参与更深,华为灌注IPD/IPMS流程,双方共同决策需求、共同推进研发,但渠道由车企自己负责。奕境(东风奕派)、启境(广汽)、华境(五菱宝骏)已经陆续发布,2026年将有新车上市。

数字面上,华为汽车业务的成绩相当亮眼:

激光雷达装机量 140.6万颗,市占率 41.5%,全球第一。"乾崑智驾搭载量突破200万台,累计辅助驾驶里程超70亿公里。据华为2025年年报,华为汽车板块2025年营收450.18亿元,同比增长72.1%,智能部件年发货超3800万件——这些全部是供应链和技术授权收入,不是卖车收入。鸿蒙智行体系覆盖全国200多个城市的华为旗舰店,问界M9连续蝉联50万元以上SUV销冠。余承东在发布会上反复说"遥遥领先",至少在这些数字上,确实有底气。

02 光鲜数字背后的隐忧

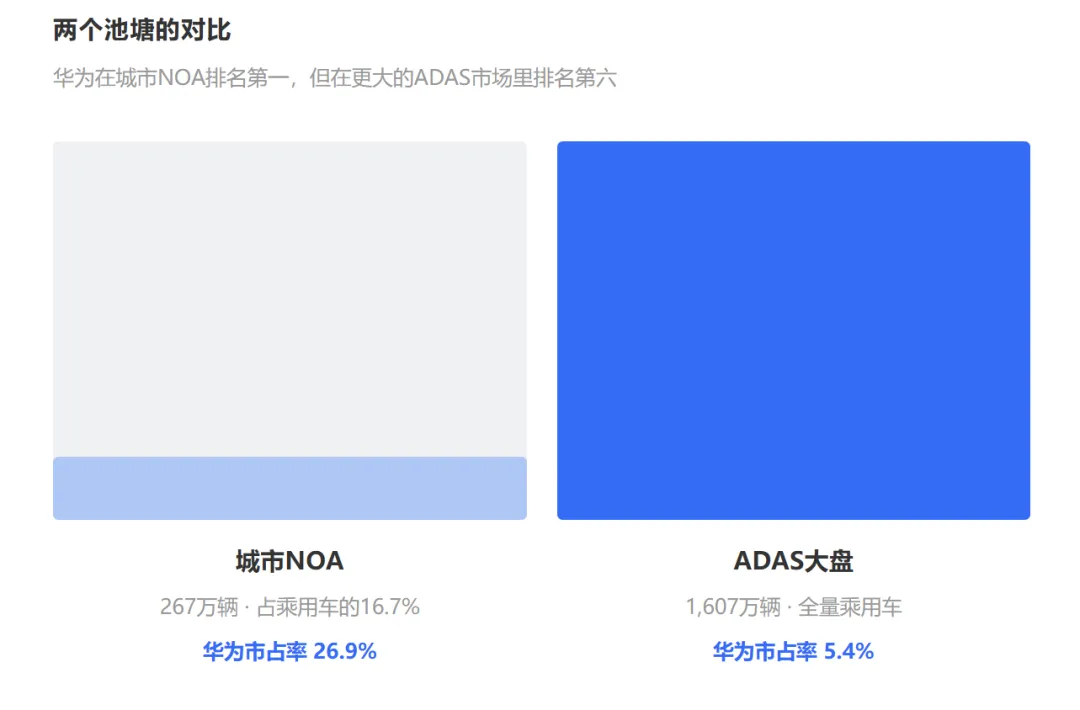

华为的"第一",到底是多大的一个第一?

如果只看城市NOA这张榜,华为确实领先。26.9%的市占率,比第二名Momenta高出12个百分点,比小鹏、理想、小米这些自研智驾的车企都要高。

但有一个数字很少被提到:中国乘用车ADAS总装机量是1607万辆,城市NOA只有 267万辆,只占其中的 16.7%。

也就是说,中国还有1340万辆车用的是高速NOA、L2、L1等基础ADAS方案。在这个占大盘 83% 的市场里,华为的总市占率只有 5.4%。而博世是 14.5%,是华为的2.7倍。比亚迪自研方案200.2万辆,12.5%。电装126.8万辆,7.9%。华为在ADAS大盘里排第6。

看全球市场差距更大。全球ADAS装机量在 6000~7000万辆,华为大约占 ~1%,基本盘全在中国。全球城市NOA约300万辆,中国就占了267万辆(89%),华为在海外的份额接近于零。

这里面有一个关键的认知差:华为在城市NOA的领先地位,很大程度上是因为中国城市NOA的渗透率刚好在快速爬坡期——267万辆虽然只占大盘的16.7%,但增速极快。华为在这个增量市场里卡住了身位。问题是,当城市NOA变成标配(就像今天的L2一样),所有车企都会自研或者选择更便宜的供应商,华为的"第一"能守多久?

一句话:华为的"第一",是267万辆小池塘里的第一,不是1600万辆大盘的第一,更不是全球市场的话语权。数字好看,但经不起放大镜。更关键的是,小池塘里的水位正在上涨,但池塘里的鱼也在变多。

03 六个问题:品牌化路线的结构性代价

数据只是症状,病因在于战略选择本身

华为每多卖一辆问界,就多一个不敢用华为方案的车企客户。这个逻辑一旦成立,品牌化路线的代价就不是销量数字能衡量的了。具体来看,至少有六个层面的结构性问题,而且这六个问题不是孤立的,它们相互强化,形成一个闭环。

第一,把客户做成了竞品。

车企选择智驾供应商,最怕什么?怕供应商同时也是自己的竞争对手。你用博世的方案,博世不会自己下场卖车,不会在商场开店,不会跟你的产品抢客户。但你用华为的方案,华为同时有问界、智界、享界、尊界、尚界五个品牌在卖,都在争夺你的消费者。余承东每说一次"遥遥领先",用华为方案的其他车企就多一分不安全感。

上汽集团公开喊出"灵魂论"——我凭什么把核心命脉交给一个可能扶持竞争对手的供应商?这不是上汽一家的顾虑,而是几乎所有大型车企的共识。比亚迪没有来,吉利没有来,长城没有来,长安也只是在"境"体系里试探性地合作。为什么?因为很多头部车企不愿意把自己的灵魂交给一个有自己汽车“品牌”的供应商。

这就是为什么博世能在中国ADAS市场做到14.5%的市占率,全球第一。博世从不碰品牌,不碰整车,不开门店,所以大众、宝马、丰田、通用、比亚迪都敢放心用博世的方案。博世的客户 = 全行业。华为的客户 = 愿意跟华为合作的那几家。

第二,大企业不愿被品牌绑架。

品牌是车企的核心资产,是命根子。丰田的"可靠"、宝马的"操控"、比亚迪的"新能源领导者"——这些是几十年积累出来的品牌认知,是消费者掏钱买单的真正原因。

但如果你智驾用华为、座舱用华为、电驱用华为、车在华为门店卖,消费者记住的是什么?是华为,不是车企。问界M9卖得越好,消费者越觉得这是"华为的车",赛力斯越像一个代工厂。这不是赛力斯一家的问题——如果你是奇瑞,你愿意让自己的车在消费者心中变成"华为智界"吗?

这不是技术问题,是身份问题。没有任何一家有志气的车企愿意接受"代工厂"的安排。赛力斯愿意,是因为赛力斯之前叫小康集团,做的是低端微型车,品牌资产几乎为零,搭上华为是一次质的飞跃。但奇瑞、北汽、上汽,这些有几十年品牌积累的车企,内心深处不可能没有挣扎。

第三,五界之间互为竞品。

问界主打家用SUV,智界也有SUV车型R7;享界是中大型轿车,尊界也是轿车定位;尚界的Z7和智界的S7价格带高度重叠。五套渠道、五套营销、五套售后体系各自为战,资源被严重分散。

消费者面对的问题是:我想买一辆30万左右搭载华为智驾的车,我到底选问界M7、智界R7还是享界S9?它们有什么本质区别?如果连消费者都分不清,这些品牌之间的差异化就是失败的。

大众集团搞了多品牌战略几十年——大众、奥迪、保时捷、斯柯达、西雅特——至今还有品牌内耗问题,花了二十年才勉强理清各品牌的定位边界。华为同时运营五个新品牌,没有任何汽车行业的品牌管理经验,凭什么能比大众做得更好?

第四,品牌化意味着"选边站"。

一旦有了华为汽车品牌,就自动站在了所有其他车企的对立面。华为的粉丝文化(花粉)在手机领域是加分项,到了汽车领域就变成了双刃剑——花粉们喊着"华为汽车遥遥领先",其他车企听到的感受是"我在跟华为竞争"。余承东的个人IP越强,这种对立感就越强。

除非能一家通吃整个市场——像苹果在手机领域的地位——否则品牌化就是自我设限。但汽车行业高度分散,全球销量第一的丰田也只占全球市场的10%左右。没有任何一个品牌能做到通吃,这意味着品牌化路线天然就有天花板。

第五,用C端逻辑做B端的生意。

C端逻辑的核心:品牌认知、渠道覆盖、营销声量、消费者心智 → 华为门店卖车、品牌发布会、余承东亲自站台、花粉社群运营

B端逻辑的核心:技术壁垒、可靠性验证、成本优势、产品迭代速度 → 研发投入、专利积累、供应链管理、客户服务

华为在汽车领域的做法,从产品定义到终端销售,全是C端打法。但华为的基因和优势,明明在B端——芯片、算法、操作系统、通信技术。用自己不擅长的方式去竞争,却把自己最擅长的能力稀释了。

第六,短期利益驱动,缺乏长期主义。

快速出量、快速见营收、快速证明"华为汽车"战略成功——这种短期思维体现在方方面面。五个品牌同时铺开,每个品牌都要投入渠道建设、营销资源、售后体系,资源被严重分散。最该投入的ADS算法迭代、电驱技术研发、芯片自主可控等基础能力,反而被品牌运营的"重力"拖慢了脚步。

引望智能2025年营收450.18亿元,增速72.1%,在华为所有业务板块中增速最快。但要注意,这450亿全部是供应链和技术授权收入——卖车收入归品牌方(赛力斯、奇瑞、北汽、江淮、上汽),华为一分钱不拿。华为在汽车业务里的角色,本质上还是"卖水人"。问题在于,为了当好这个"卖水人",华为同时还要运营五个品牌、管理五个渠道、开几千家门店——这些投入,值不值?

04 后端赛道上,对比其他三类企业

华为选择做品牌。但这个行业的后端赛道上,我们看看其他几家代表性企业是怎么做的。

博世,全球第一大汽车零部件供应商,2025年收入 910亿欧元。不碰品牌,不碰整车,不打广告,不开门店。在中国ADAS市场装机量231万辆,14.5%市占率,排名第一——这个第一不是小池塘里的第一,是1600万辆大盘里的第一。博世的客户包括大众、宝马、奔驰、丰田、通用、比亚迪、吉利——几乎所有主流车企。博世的逻辑很简单:

不需要消费者认识我,只需要让车企离不开我。

博世的底气来自哪里?来自138年积累的技术壁垒和全球供应链能力。博世ESP长期主导全球市场,在中国仍有约70%份额市场,博世的iBooster线控制动系统是行业标准。这些技术壁垒不是靠品牌营销建起来的,是靠几十年的研发投入和产品迭代建起来的。博世证明了一件事:不碰品牌,不代表没有话语权。恰恰相反,正因为不碰品牌,所有车企都敢放心用博世的方案,博世的市场地位反而更稳固。

地平线,中国ADAS芯片市占率 47.7%(自主品牌第一),累计出货超 1000万套,合作车企超40家,落地车型超400款。通过与博世、电装、大陆等全球顶级Tier1合作,将产品间接触达更多车企,同时维持与比亚迪、理想、奇瑞等头部OEM的直接关系——这种双轨模式,正是地平线不碰品牌、得以广结善缘的核心逻辑。没有一家车企觉得被地平线威胁——因为地平线不碰品牌,不碰整车,不做消费者营销。

地平线做的是"物理AI时代的Wintel"——所有车企都在用它的芯片,但没有车企把它当敌人。地平线的征程6系列芯片已经覆盖从10万元级到50万元级的全价位段车型,比亚迪、理想、大众、奥迪都是客户。地平线用芯片切入市场,不碰品牌,所以客户范围是全行业。

Momenta,唯一打通BBA+日系+美系的中国智驾公司。第三方城市NOA市占率 65%(CIC数据)。核心客户包括奔驰、宝马、奥迪、丰田、本田、通用、福特——全是全球头部车企。这些大车企为什么敢用Momenta?因为Momenta没有自己的汽车品牌,不会跟客户抢消费者。

Momenta的"飞轮"模式也很聪明:用量产数据喂养算法,用更好的算法拿下更多客户,用更多客户获取更多数据。这个正循环能转起来的前提是——所有车企都愿意把数据交给Momenta,因为Momenta不是竞争对手。如果Momenta也搞了自己的汽车品牌,这个飞轮立刻就会卡住。

| | | | |

|---|

| 是 · 五界三境 | | | |

| 间接 · 深度参与定义/设计/销售 | | | |

| | 全行业 | 全行业 | 全球车企 |

| | 14.5% | 47.7% | 65% |

| | 全球第一 | | |

| | | | |

| | ~910亿欧元,其中汽车供应板块月560亿欧元 | | |

四家公司,四条路。区别在哪?在于对"边界"的理解不同。华为选择了做品牌、做渠道、做营销,把整个链条从前端到后端都做了——产品定义、技术研发、品牌运营、终端销售、售后服务,全部包揽。博世、地平线、Momenta选择了守住自己的技术边界,把品牌、渠道、营销留给车企。

从结果看,不碰品牌的玩家,客户范围更广,市占率更高,全球布局更稳。博世在中国ADAS大盘14.5%,全球第一;地平线在芯片赛道47.7%,全行业客户;Momenta在第三方NOA赛道65%,打通BBA+日系+美系。华为呢?ADAS大盘5.4%,全球约1%,客户基本都是中小车企。

更值得注意的是营收规模的差距。引望智能2025年营收450.18亿元,约合57亿欧元——这是博世汽车业务900亿欧元的不到6.3%。博世的910亿欧元中约61.5%,也就是560亿欧元来自于汽车供应商板块,引望的450亿也全部是供应链和技术授权收入(卖车收入归品牌方)。虽然两者都是B端模式,体量差距依然是数量级,华为底层是B端,但是表面已经是C端了,这就是其矛盾之处。

当然,这并不意味着华为就一定是错的。也许华为看到了别人没看到的机会,也许问界、智界、享界、尊界、尚界的销量能证明品牌化路线的正确性,也许"小池塘里的大鱼"最终能成长为"大池塘里的大鱼"。也许"五界三境"的矩阵能形成生态效应,让华为在智能汽车时代建立一个前所未有的商业帝国。

但也有一种可能:华为用十年时间、数百亿投入,建了一个年销59万辆的汽车品牌群(卖车收入不归华为,将来可能年销过百万),同时拿到了450亿元的供应链收入。而博世用零品牌投入,在中国一年卖了231万辆的ADAS方案,全球收入900亿欧元——全部是零部件供应收入。"

在汽车行业,你可以不做品牌,但你不能让客户把你当对手。博世用了138年证明了这一点。地平线用1000万套出货证明了这一点。Momenta用BBA的信任证明了这一点。

华为选择了做博世、地平线、Momenta都不会做的事——这条"华为汽车"的路,到底走对了没有?

数据来源:盖世汽车研究院、鑫椤汽车辅助驾驶数据库、CIC灼识咨询《自动驾驶行业蓝皮书》、华为2024年年报、鸿蒙智行官方数据

本文基于公开数据和战略分析讨论整理,仅代表个人观点,不构成投资建议。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?