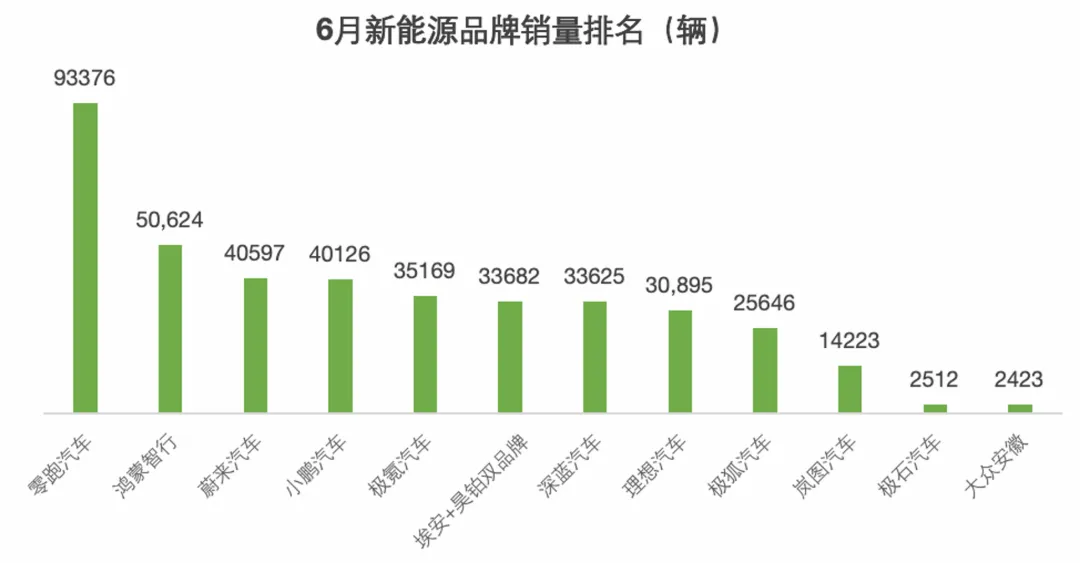

6月新能源销量:零跑断层领跑超4万辆,鸿蒙智行破5万居次席

零跑9.3万台,鸿蒙智行5.1万台,蔚来4.1万台,小鹏4万台,理想3.1万台……6月新能源销量排位已经清晰。零跑领先第二名超过4万台,差距还在扩大。鸿蒙智行首次突破月销5万台,蔚来小鹏守在4万台关口,理想仍在3万台区间。极氪、深蓝、埃安昊铂稳在3.3万台以上,极狐从几千台直接跃过2万台门槛,极石和大众安徽在各自赛道连续环比增长。价格战打了一年多,6月的排位说明了一件事:靠降价换增长的空间越来越小,出海节奏、产品完整度和渠道铺开速度,正在成为决定品牌位置的核心变量。同样处在第一梯队,零跑、鸿蒙智行、蔚来、小鹏、理想五家品牌在过去一年里各自做了不同的选择,6月的数据正是这些选择的结果。零跑6月交付9.3万台,同比增长95%,单月规模是第二名鸿蒙智行的近两倍。上半年累计交付35.6万台,截至6月18日全球累计交付突破150万台。海外市场持续放量。上半年零跑海外出口近10万台,已超过去年全年出口总量。在意大利纯电市场,零跑占有率超过三分之一,连续位居当地纯电市场销量榜首,T03为意大利最畅销纯电车型。产品线同步补全。首款MPV D99(24.98万至31.98万元)6月25日上市,补齐高端MPV拼图,形成“旗舰SUV+旗舰MPV”双旗舰矩阵。从6万级的A10到32万级的D99,零跑在主流价格带均已布下走量车型。C系列6月全球销量突破3万台,D19累计交付近2万台,A10连续月交付超2万台。海外放量和品类补齐两条线同时推进——这是零跑拉开差距的核心原因。相比其他品牌,零跑没有明显的短板。5万台正在成为新能源品牌规模量级的一道分界线。跨过去的和没跨过去的,品牌势能和后续竞争姿态变得不一样。鸿蒙智行6月交付5.1万台,环比增长9.7%,首次突破月销5万台。上半年累计交付24万台,同比增长18.6%,全系累计交付突破143万台。怎么跨过去的?多款车型同步放量。问界M6上市54天交付突破3万台,尚界Z7系列单月交付突破1万台,全新一代问界M9开启规模交付两周突破8,000台。三款车型覆盖25万至50万价格带,华为生态的多车型矩阵正在从“单一爆款”走向“组合放量”。蔚来6月交付4.1万台,同比增长62.9%,创年内月度新高。蔚来品牌交付21,908台,乐道11,743台,firefly萤火虫6,946台。三品牌协同效应正在兑现——ES9上市30天交付破万,乐道L60累计交付突破10万台,萤火虫首款特别版上市8小时售罄。从10万到60万,蔚来的覆盖面在扩大,但三个品牌能否持续协同放量,仍是下半年的关键观察点。小鹏交付4万台,同比增长15.9%。增速相对温和,核心原因是GX(6,739台)和X9等现有车型的增量空间有限。而MONA系列首款SUV——小鹏MONA L03将于7月2日发布,提供纯电与增程双动力选择。理想汽车6月交付30,895台。理想i6累计下线突破15万台,连续四个月位居中大型SUV细分市场首位。L8已发布、L6即将上市,但理想当前的增量节奏偏慢。相比零跑的海外放量和鸿蒙智行的多车型爆发,理想的增长仍然高度依赖增程产品的迭代,纯电序列的i6尚未形成规模拉动。第二梯队品牌呈现出两种不同的增长路径:一种是在原有规模上稳扎稳打,另一种是通过产品线和渠道重构实现跃升。极氪6月交付35,169台,同比增长111%。极氪9系累计交付近15万辆,9X平均成交价超53万元。9X将在三季度出海中东,未来将进入欧洲、拉美等地。高端化和全球化两条线并行推进,是极氪区别于其他第二梯队品牌的核心特征。深蓝汽车交付33,625台,连续4个月保持月销3万台以上。上半年累计出口35,795台,同比增长141%,已进入全球100个国家和地区。其依托长安体系的海外渠道铺开速度较快。埃安与昊铂双品牌终端销量33,682辆,同比增长21%。双品牌错位运营,埃安守主流家用市场,昊铂攻高端,这套组合在国内市场保持稳定输出。极狐是6月增长最快的品牌。单月交付25,646台,同比增长219.3%,从月销几千台直接跃升至2万台以上。原因是两条线同时到位:产品线补全了——轿车、SUV、MPV多品类布局完成,覆盖10万至30万价格区间;高阶智驾下放至走量车型,渠道同步铺开。极狐的案例说明,在价格战之外,产品定义和渠道效率仍然是决定销量的硬指标。岚图6月交付14,223辆,同比增长41%,6月新增11座城市门店,累计509家。“追光S”将于7月下旬开启预售。小众赛道:极石连续7个月增长,大众安徽连续两月正增长极石汽车6月交付2,512台,同比增长99.5%,连续7个月环比增长。品牌定位户外出行高端新能源赛道,已进入全球40余个国家,在中东、非洲等市场持续放量,6月与京东物流在阿联酋共建区域备件中心。极石的路径是——避开国内红海竞争,直接以海外为核心建立销量基本盘。大众安徽6月交付2,423辆,同比增长120%,连续两个月环比正增长。“与众07”为首款搭载CEA电子电气架构的量产轿车,该架构由大众与小鹏联合开发,面向中国市场定制化定义。大众安徽的量还小,但CEA架构是大众在中国市场电动化转型的核心技术载体,其产品落地后的市场反馈,比短期销量数字更值得关注。综合来看,6月销量数据呈现出清晰的竞争逻辑:增长路径不同的品牌,排位正在拉开差距。零跑靠海外放量+品类补齐做到了断层领先;鸿蒙智行靠多车型组合放量跨过5万台门槛;蔚来靠三品牌协同扩大覆盖面;小鹏在等MONA的增量兑现;理想在30万以上价格带保持稳定,但增量节奏偏慢。在第二梯队,极氪深蓝靠出海和基本盘稳住了规模,极狐靠产品线下放和渠道重构实现了跃升,极石和大众安徽在细分赛道验证了差异化路线的可行性。靠价格战维持增长的空间正在收窄。出海节奏、产品矩阵完整度、技术落地速度和渠道服务能力,正在成为决定品牌排位的核心变量。