二月伊始,各大新势力车企如期交出2026年首份月度销量成绩单。鸿蒙智行以57915辆的交付量稳居榜首,同比增长65.6%,但其环比下降35.3%的走势则与行业整体趋势保持一致。

小米汽车紧随其后,首次以超3.9万辆的月交付量跻身新势力亚军。零跑汽车则凭借32059辆的成绩位列前三。

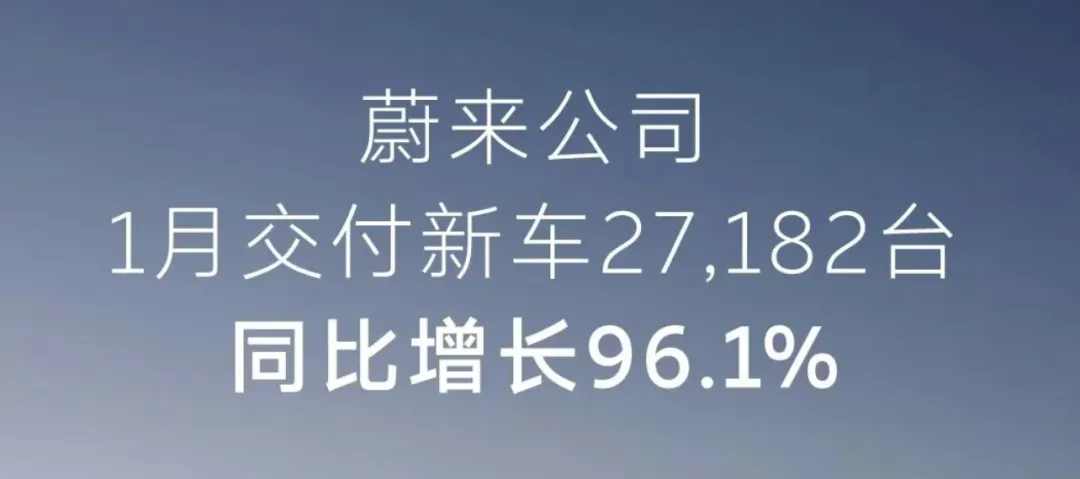

相比之下,“蔚小理”阵营则再度上演“胜利轮回”,销量表现出现明显分化。蔚来同比增长96.1%,交付了共27182辆,而理想与小鹏则双双面临同比下滑的压力。极氪品牌表现亮眼,以23852辆的成绩实现同比近翻倍增长。

鸿蒙智行1月份销量登顶,其中问界品牌功不可没。AITO问界贡献了整整40016辆,占总销量的69.1%,单品牌同比增长83%,凭借问界M9、M8、和M7系列的持续热销,以一己之力扛起了整个局面。

“五界”中的其他品牌表现则相对较弱。智界1月份仅销售4506台,同比大跌65.3%,环比下滑44.7%。享界、尊界、尚界合计交付约1.34万台,平均每个品牌不足5000辆。问界的强势与其余四界的平淡形成鲜明对比,凸显鸿蒙智行多品牌协同发展仍面临挑战。

接下来,26年内鸿蒙智行已构建起“五界十车”的产品矩阵,尤其是近期问界M6即将登场,将为问界品牌补齐“56789”完整SUV产品序列。

小米汽车的交付表现始终比较稳定,不太受外界因素影响,这主要是因为小米手握大量待交付订单,目前仍处于“供不应求”状态。1月份小米汽车依旧核心依靠YU7车型,而首款轿车SU7随着新一代改款车型的公布及预售,销量则受到了一定影响。

新一代SU7将于4月上市,同时还有传闻中的增程式大六座旗舰SUV蓄势待发。整个2026年小米汽车销量目标为55万辆,可以说非常具有一定挑战难度。

零跑汽车1月交付32059辆,同比增长27%,但环比下降46.94%。作为2025年新势力销冠,零跑2026年设定了100万辆的销量目标。

零跑D19被网友称为“半价理想L9”,计划2026年4月上市。2026年,零跑ABCD四大系列产品将共同登场,包括A10、D19和D99等新车型。

蔚来公司1月交付27182辆,同比增长96.1%。这一增长主要得益于全新ES8的强势表现,该车型单月交付约1.76万辆,占蔚来总销量的65%。

然而,蔚来旗下乐道和萤火虫品牌表现黯淡,乐道品牌1月销量为3481辆,环比下滑62%;萤火虫品牌1月销量为2807辆,环比下滑60%,存在被边缘化的风险。蔚来2026年目标是保持40%-50%的增速,并实现全年盈利。

理想汽车1月交付27668辆,同比下降7.55%,环比下降37.47%。理想汽车曾表示,受限于电池供应,纯电SUV i6与i8等车型产能爬坡进度不及预期。

小鹏汽车1月交付20011辆,同比下降34.07%,环比下降46.65%。1月8日,小鹏汽车发布了2026款小鹏P7+、G6、G9、G7超级增程车型。不过小鹏X9表现亮眼,1月交付4219辆,同比增长413.9%,成为国内新势力MPV中累计交付最快突破5万辆的车型。

小鹏汽车2026年销量目标为55万至60万辆,并将全力推进全球化。

极氪1月交付23852辆,同比增长99.7%,成为增速最快的豪华新能源品牌。极氪方面表示,这一增长主要受益于极氪9X的持续热销以及焕新001、焕新7X订单的快速增长。与此同时,45万元级的极氪8X将在今年上半年上市。极氪007/极氪007GT的改款计划也已预告,新车有望在春季上市。

不难看出1月车市销量环比普遍下滑,这背后是多重因素叠加的结果。新能源汽车购置税政策从“全额免征”调整为“减半征收”,导致2025年底消费者集中购车,大量需求提前释放,直接透支了2026年开年的市场购买力。

季节性因素同样不可忽视。1月作为春节前最后一个完整销售月,有效销售时间缩短,加上消费者观望情绪浓厚,不少人选择节后再购车,进一步拉低终端销量。

中国汽车流通协会在最新调查中指出,受新能源汽车购置税退坡、需求透支及2026年春节较晚等多重因素叠加影响,2026年1月汽车市场动能偏弱。

面对市场波动,多家车企纷纷推出金融购车方案以提振销量。特斯拉率先推出“7年超低息”方案,随后小米、理想、小鹏、蔚来等约10家车企跟进,部分方案低至0首付。

业内人士预测,随着春节假期结束,车市将逐步回归正常节奏。乘联分会秘书长崔东树表示,随着各地的补贴细则和补贴通道全面启动,加之春节前的购买力将逐步释放,车市销量将逐步走高。

不出意外,今年的首轮新车发布及购买高潮,将会在三四月份的北京车展前后进行集中释放。届时,包括问界M6、理想L系列大改款、蔚来ES9、极氪8X、新一代小米SU7等更多更火爆的新车型将同台竞技,上演新一轮火拼。