6月1号,鸿蒙智行公布了5月成绩单。

全系交付46,122台,环比涨了41%。均价39万,中国品牌第一。看看其他品牌,蔚来,小米超三万,零跑超8w!

单看这两个数字,很漂亮。五界齐发、全价位覆盖、均价逼近BBA,中国品牌在高端市场的天花板被鸿蒙智行顶穿了。

但如果你把总数拆开,会发现一个不太舒服的结构:问界一个品牌,扛了全系七成以上的销量。

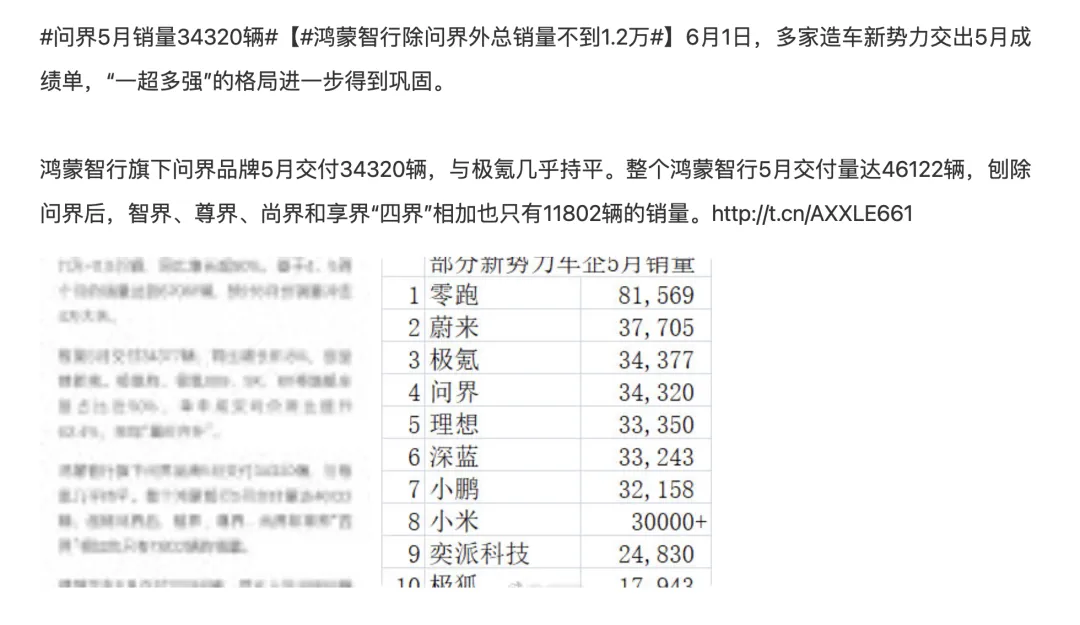

问界5月卖了34,320台,占全系74.4%。

什么概念?智界、享界、尚界、尊界——四个品牌加在一起,不到12,000台。

而且问界这3.4万台里面,两款车占了绝对大头。

问界M6上市首月交付突破2万台。一台20万级的"小M9",上市就爆。但说实话,M6爆得越厉害,越说明一个问题——鸿蒙智行在20-30万这个区间,之前几乎是空白的。M6不是抢了谁的份额,是填了一个从来没被填过的坑。

全新问界M9,5月27号上市,24小时大定破2万台。这个数字不意外——M9已经连续21个月是50万以上SUV销冠,品牌势能摆在那里。新款加了896线激光雷达、ADS 5、全主动悬架、三把零重力座椅,配置配满自然性价比高。

但除了M6和M9,问界M7、M8、M5在5月的具体交付数字,鸿蒙智行没有公布。

不公布本身就是一种信息。M7累计卖了45万台,但增量在放缓。M5累计15.5万台,月销早已退居二线。M8累计18万台,在M6和M9的夹缝中定位越来越尴尬。

如果问界内部也是"M6+M9扛大旗",那"五界"的局面就变成了——两车扛一切。

再看智界和尚界。

智界V9,5月18号上市,48小时大定破万。按40到50万的均价算,订单体量在40亿以上。一台MPV做到这个数字,在国产车历史上是头一次。

但大定不等于交付。V9的大规模交付还没开始,6月才是真正的考验。如果转化率掉到一半以下,智界的品牌故事就又得重新讲。

智界R7和S7,两款车合计累计交付16万台。平均到每个月的量,大概就是几千台的水平。

20-25万级轿车市场,这个成绩不算差,但也是一直不温不火,而且系统ota更新还有撤回等骚操作,让大家以为还是问界才是老大。

尚界Z7,5月30号才开始交车,两天交了2,000多台。速度不错,跟加速交付的节奏有关。不过Z7预订量超8万台——8万预订和两天2,000台交付之间的差距,毕竟预定量和销量之间还有巨大鸿沟!

享界S9,3,418台。连续7个月30万以上新能源轿车销冠,其实也是包含s9t的车型。

数字看着小,但在这个价位段的轿车里,确实是第一。

尊界S800,1,000台出头。连续8个月70万以上销冠。这个量级不是走量的,是立旗帜的——告诉市场"鸿蒙智行可以卖到100万",是国产豪车的标志。

所以五界的真实结构是这样的:

问界是养家的大儿子。一个月卖3.4万台,是整个鸿蒙智行体系的现金流和存在感来源。没有问界,鸿蒙智行的月销直接掉到1.2万台。

智界是正在证明自己的二儿子。V9大定破万是个好信号,但要从"大定数字好看"走到"持续月销好看",还需要至少一个季度的交付验证。

享界是找到自己位置的三儿子。3,000台出头的月销,在这个价位上就是稳住了。不大起大落,不争不抢,占住一个山头就行。

尚界是刚出生的小儿子。8万预订摆在那里,但交付才刚开始,但也能看出来自己内部打价格战比谁更卷的影子,毕竟定价层面确实是越来越具有性价比了。能不能把预订转化成交付、交付之后再转化成口碑,决定它是最小的还是最猛的。

尊界是挂在客厅墙上的奖状。确实趟出了国产豪华行政轿车的路子,目前来看,确实比比亚迪的仰望品牌走的更好!

鸿蒙智行现在的核心矛盾不是"卖得不好"——均价39万、月销4.6万,放在中国品牌里已经是天花板。但是,从销量数据来看,不禁有个疑问!

脱离了问界,鸿蒙智行还是一支能打的队伍吗?问界才是鸿蒙智行的亲儿子!

这个问题的答案,要等到6月、7月才能看清楚。智界V9开始大规模交付、尚界Z7交付提速、享界S9维持住月销3,000以上的节奏——如果这三件事同时发生,鸿蒙智行就从"单核"变成"多核"。

华为的野心是做一个汽车界的博世,为所有车企赋能,但当所有车企的技术都来自华为的时候,那他们之间的差异化如何定义。

鸿蒙智行如果想成,必须证明问界之外的四界也能自己活着。

附图为鸿蒙智行月销量拆解!#鸿蒙智行#问界m9#尚界z7t

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?