小游戏赛道早已告别微信、抖音独大时代,手机厂商系统级小游戏成为中小团队低成本突围的核心增量。曾经统一执行五五分成的硬核联盟早已分裂:OPPO、vivo 固守联盟存量流量体系,华为、荣耀脱离联盟,依托鸿蒙、MagicOS 走出高端跨端生态路线。一边是亿级下沉存量、买量投产稳定的 OV 成熟流量池;一边是高付费 ARPU、多设备长期复利的华荣生态蓝海。80% 小游戏团队均为 30 人以下中小工作室,预算有限、试错成本高,到底该重仓 OV,还是布局华荣?(OPPO小游戏扶持发布会现场)(鸿蒙游戏生态数据发布会)核心数据横向对比:分成、用户、投产真实指标

(一)分成政策(2026 最新官方规则,中小团队最核心成本项)

表格

| | | |

|---|

| OPPO 小游戏 | | 月流水 10 万以内 100%;超 10 万部分 60% | |

| vivo 小游戏 | | | |

| 华为小游戏 | 买量新用户首年 9:1(开发者 90%),次年 7:3 | 买量新用户首年 8:2(开发者 80%),基础 7:3 | 月投放 10-100 万返货 25%,百万以上 30% |

| 荣耀小游戏 | | | |

数据总结:短期轻量广告小游戏优先 OV(10 万内流水全额自留);中长期内购付费小游戏华荣分成优势碾压。

(二)用户规模与画像数据(决定产品适配赛道)

表格

| | | | |

|---|

| OV 阵营 | OPPO 月活 6500 万,vivo 月活 1 亿 | 70% 下沉市场,25-45 岁大众用户,价格敏感 | | CPI 0.15-0.3 元,ROI 1.1-1.7 |

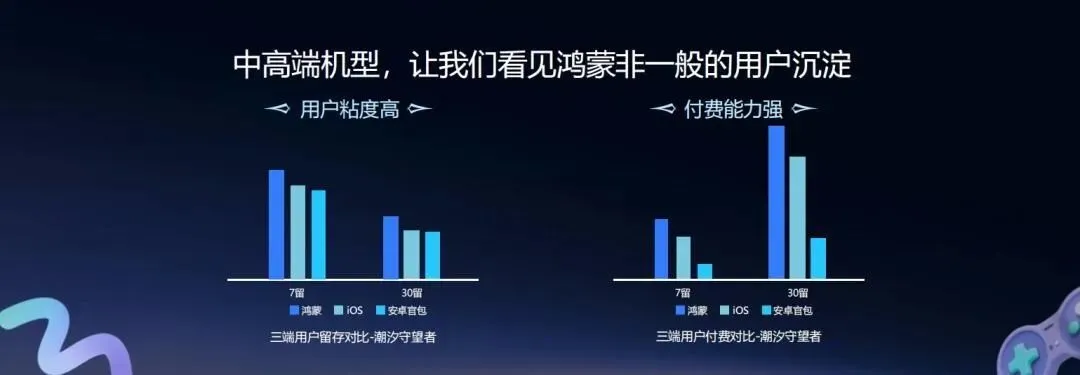

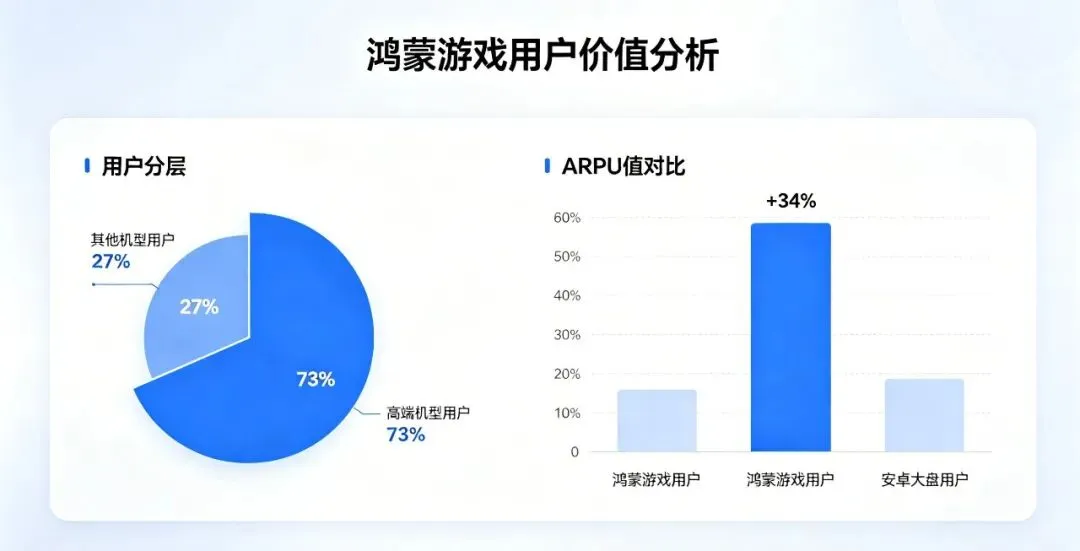

| 华荣阵营 | | 73% 高端机型,一二线 30 + 高净值用户,ARPU 高 34% | | CPI 0.4-0.8 元,LTV 是 OV 的 2-3 倍 |

(鸿蒙用户ARPU与留存对比柱状图)

两类中小团队精准赛道匹配:你该押哪边?

类型 1:5-15 人小团队,主打纯广告 IAA 轻度休闲(合成、消除、闯关)→优先重仓 OV

适配理由

成本友好:月流水 10 万以内 OPPO 内购全额自留,广告统一 70% 分成,前期无高额渠道抽成压力;

流量稳定:下沉用户体量巨大,CPI 低廉,小额投放即可跑通正向现金流,适合薄利多销矩阵打法;

门槛极低:无需版号、一键双平台发布,研发适配工作量少,小团队可批量铺多款小游戏测试;

类型 2:15-30 人团队,有版号、主打内购长线产品(卡牌、模拟经营、策略)→优先布局华荣(华为 + 荣耀)

适配理由

分成红利巨大:买量新用户首年 80% 内购分成,同等流水下收入比 OV 高出 20%-40%;

用户价值更高:高 ARPU 高留存,游戏长线生命周期拉长,不靠短期买量收割;

独家跨端壁垒:智慧屏、车机多场景增量是 OV 完全不具备的长期增长点,竞品少,竞争烈度低;

数据总结:短期轻量广告小游戏优先 OV(10 万内流水全额自留);中长期内购付费小游戏华荣分成优势碾压。安卓厂商小游戏早已不是微信小游戏的补充渠道,而是独立增量蓝海。OV 的价值是稳定短期现金流,华荣的核心价值是高价值长期资产。中小团队无需盲目跟风全渠道铺量,结合自身研发规模、产品类型、预算储备精准选择赛道,才能避开内卷,抓住硬件小游戏下半场增长机会。文末引导语

你团队主打广告休闲还是内购长线?评论区留言团队规模与产品类型,免费获取对应渠道投放投产测算模板;关注本号,后续更新四大厂商小游戏上架全流程操作指南。